- IC型号

企业档案

- 相关证件:

- 会员类型:普通会员

- 张先生

- 电话:18576232501

- 手机:18929337441

- 张先生

- 电话:18929337441

- 手机:18576232501

- 地址:福田区华强北街道赛格广场2002A

- E-mail:2931180544@qq.com

芯谷微科创板IPO获受理!超8成收入来自微波芯片,募资8.5亿扩产等

发布时间: 2023/5/10 9:39:50 | 98 次阅读

近日,合肥芯谷微电子股份有限公司(以下简称:芯谷微)科创板IPO获受理,正式开启上市闯关之路。

本次芯谷微科创板IPO,拟发行股票数量不超过2000万股,募集8.5亿元资金,投入微波芯片封测及模组产业化项目、研发中心建设项目等。

芯谷微成立于2014年,是一家专注于半导体微波毫米波芯片、微波模块和T/R组件研发设计、生产和销售的半导体公司,目前主营的芯片产品为放大类芯片、无源类芯片、控制类芯片、频率变换类芯片和多功能类芯片等,模组产品覆盖 P波段至Ka波段的变频模块、频综模块和T/R组件等,产品主要应用于电子对抗、jing确制导、雷达探测、军用通信等国防jun工领域,并逐步向仪器仪表、医疗设备、卫星互联网、5G毫米波通信等民用领域拓展。

从股权结构来看,芯谷微的控股股东和实际控制人是刘家兵,其直接持有芯谷微28.33%的股权,并通过担任合肥微芯、合肥民芯的执行事务合伙人分别控制芯谷微11.57%和3.31%的表决权,合计控制芯谷微43.21%表决权。

2022年营收1.49亿元,毛利率高达79.72%

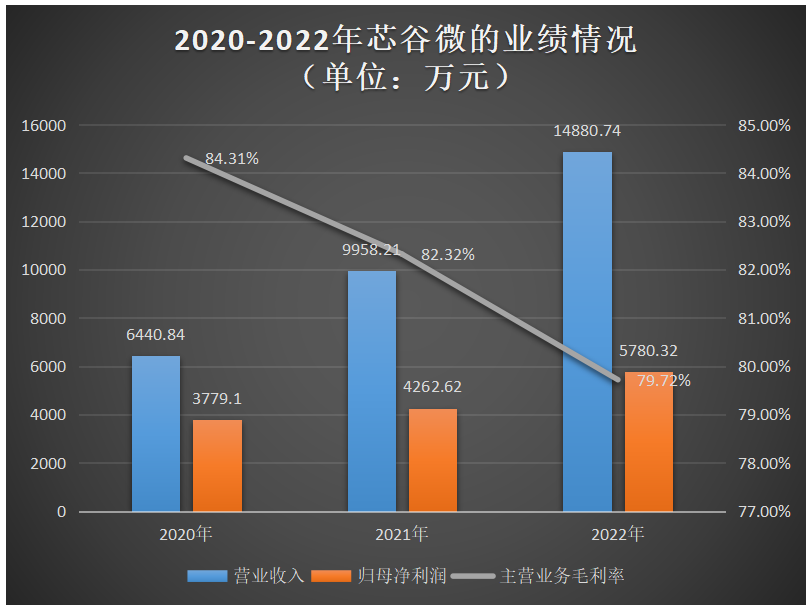

作为国内少数能够批量提供半导体微波毫米波芯片、微波模块和T/R组件等系列产品的企业之一,芯谷微掌握着一定的话语权,业绩高速增长。2020年、2021年和2022年,芯谷微营业收入分别为6440.84万元、9958.21万元和14880.74万元,年复合增长率为52%。同期取得归母净利润为3779.1万元、4262.62万元、5780.32万元,年复合增长率为23.67%。

bao告期内,芯谷微的主营业务毛利率分别为84.31%、82.32%和79.72%,毛利率相对稳定且保持较高水平。总体上,芯谷微主营业务经营情况良好,盈利能力持续增强。

值得一提的是,芯谷微四成左右的利润总额是来自税收优惠和政府补助的。2020年至2022年,芯谷微税收优惠金额分别为383.81万元、1211.74万元和1478.16万元,占同期利润总额的比例分别为8.96%、28.45%和25.57%。且同期芯谷微计入当期政府补助的金额分别为958.02万元、1023.88万元和1074.68万元,占同期利润总额的比例分别为22.36%、24.04%和18.59%。

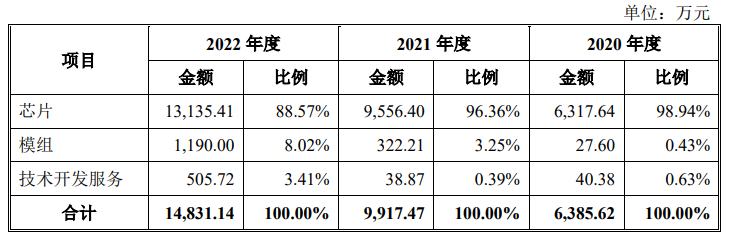

目前,芯谷微8成以上的营收来自芯片业务,具体分别为0.63亿元、0.96亿元、1.31亿元,占主营业务收入的比例分别为98.94%、96.36%、88.57%,占比相对较高。2022年芯谷微的芯片销量突破131万只,平均每只100.07元,单价较2021年小幅下滑3.07%。

随着下游客户需求多元化以及芯谷微研发技术的不断投入,芯谷微模组产品及技术开发服务收入呈高速增长趋势。2022年模组业务实现收入1190万元,较上年同期增长269.32%,模组销量为568只,单价为2.10万元/只。2022年芯谷微技术开发服务收入约506万元,较上年同期增长1201.05%。

芯谷微的现有客户主要是国有大中型jun工集团。但凭借产品具有的较强通用性的特点,芯谷微开发出的民用产品在仪器头部厂商也获得较高的认可,并成为A01单位、成都玖锦科技有限公司等客户的国内主要微波毫米波芯片供应商,并已开始为飞利浦医疗(苏州)有限公司、美的集团(上海)有限公司等客户提供国产化MRI(核磁共振)低噪声放大器。

翻倍加大研发投入,募资8.5亿扩产及研发新品

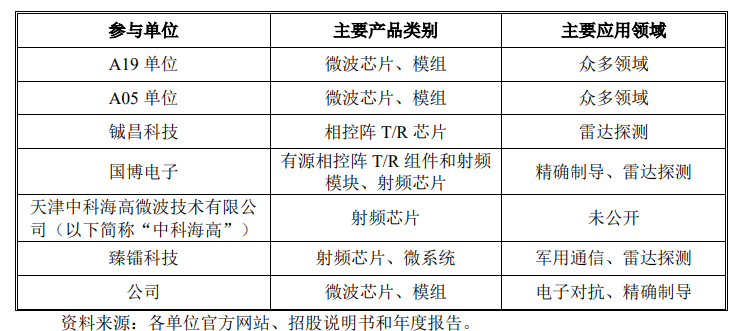

芯谷微所处jun工微波毫米波芯片细分市场的主要参与者包括ADI、Qorvo、MACOM等国外公司,以及A19单位、A05单位和少数具备相应配套能力的民营企业铖昌科技、国博电子、臻镭科技、中科海高等。

其中,A19单位和A05单位基于其技术积累、资金规模、客户渠道等优势,是国内jun工微波毫米波芯片市场主力军,占据国内较高的市场份额。芯谷微与行业内大型企业相比,资本和收入规模相对较小,市占率较低。

在研发方面,2020年至2022年芯谷微的研发费用分别为725.15万元、1762.92万元、3999.29万元,研发费用占比分别为11.26%、17.70%、26.88%。芯谷微的研发费用率高于国博电子和铖昌科技,低于臻镭科技。

技术实力上,臻镭科技授权zhuan利数为34项,铖昌科技授权发明zhuan利为21项、国博电子为68项zhuan利,而芯谷微为61项zhuan利。虽然zhuan利数量并不是太多,但是芯谷微每年以翻倍加大研发投入,以提升产能性能和技术水平。

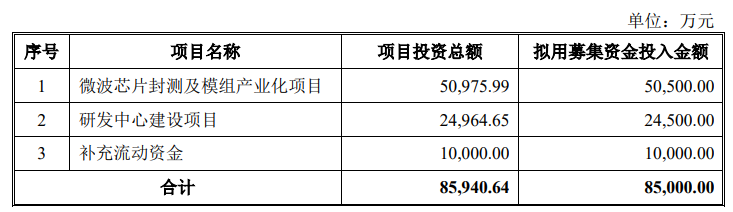

此次芯谷微冲刺科创板上市,拟募资8.5亿元,投入以下三大项目:

微波芯片封测及模组产业化项目拟投入5.05亿元募集资金,在芯谷微已有的微波毫米波芯片 、微波模块和T/R组件产品的基础上,新建生产线扩大微波芯片、微波模块和T/R组件的生产能力。据悉,2022年芯谷微的芯片产量为239.92万只,模组产量为670万只,产销率分别为80.40%、84.78%。

此次,芯谷微还计划投入2.45亿元募集资金以建设研发中心,开展多通道Si基相控阵T/R芯片、多通道相控阵T/R及SiP(系统级封装)模组、物联网FEM(前端模块)的研究开发,以进一步丰富公司产品结构,进入更多增量应用市场。

本次芯谷微科创板IPO,拟发行股票数量不超过2000万股,募集8.5亿元资金,投入微波芯片封测及模组产业化项目、研发中心建设项目等。

芯谷微成立于2014年,是一家专注于半导体微波毫米波芯片、微波模块和T/R组件研发设计、生产和销售的半导体公司,目前主营的芯片产品为放大类芯片、无源类芯片、控制类芯片、频率变换类芯片和多功能类芯片等,模组产品覆盖 P波段至Ka波段的变频模块、频综模块和T/R组件等,产品主要应用于电子对抗、jing确制导、雷达探测、军用通信等国防jun工领域,并逐步向仪器仪表、医疗设备、卫星互联网、5G毫米波通信等民用领域拓展。

从股权结构来看,芯谷微的控股股东和实际控制人是刘家兵,其直接持有芯谷微28.33%的股权,并通过担任合肥微芯、合肥民芯的执行事务合伙人分别控制芯谷微11.57%和3.31%的表决权,合计控制芯谷微43.21%表决权。

2022年营收1.49亿元,毛利率高达79.72%

作为国内少数能够批量提供半导体微波毫米波芯片、微波模块和T/R组件等系列产品的企业之一,芯谷微掌握着一定的话语权,业绩高速增长。2020年、2021年和2022年,芯谷微营业收入分别为6440.84万元、9958.21万元和14880.74万元,年复合增长率为52%。同期取得归母净利润为3779.1万元、4262.62万元、5780.32万元,年复合增长率为23.67%。

bao告期内,芯谷微的主营业务毛利率分别为84.31%、82.32%和79.72%,毛利率相对稳定且保持较高水平。总体上,芯谷微主营业务经营情况良好,盈利能力持续增强。

值得一提的是,芯谷微四成左右的利润总额是来自税收优惠和政府补助的。2020年至2022年,芯谷微税收优惠金额分别为383.81万元、1211.74万元和1478.16万元,占同期利润总额的比例分别为8.96%、28.45%和25.57%。且同期芯谷微计入当期政府补助的金额分别为958.02万元、1023.88万元和1074.68万元,占同期利润总额的比例分别为22.36%、24.04%和18.59%。

目前,芯谷微8成以上的营收来自芯片业务,具体分别为0.63亿元、0.96亿元、1.31亿元,占主营业务收入的比例分别为98.94%、96.36%、88.57%,占比相对较高。2022年芯谷微的芯片销量突破131万只,平均每只100.07元,单价较2021年小幅下滑3.07%。

随着下游客户需求多元化以及芯谷微研发技术的不断投入,芯谷微模组产品及技术开发服务收入呈高速增长趋势。2022年模组业务实现收入1190万元,较上年同期增长269.32%,模组销量为568只,单价为2.10万元/只。2022年芯谷微技术开发服务收入约506万元,较上年同期增长1201.05%。

芯谷微的现有客户主要是国有大中型jun工集团。但凭借产品具有的较强通用性的特点,芯谷微开发出的民用产品在仪器头部厂商也获得较高的认可,并成为A01单位、成都玖锦科技有限公司等客户的国内主要微波毫米波芯片供应商,并已开始为飞利浦医疗(苏州)有限公司、美的集团(上海)有限公司等客户提供国产化MRI(核磁共振)低噪声放大器。

翻倍加大研发投入,募资8.5亿扩产及研发新品

芯谷微所处jun工微波毫米波芯片细分市场的主要参与者包括ADI、Qorvo、MACOM等国外公司,以及A19单位、A05单位和少数具备相应配套能力的民营企业铖昌科技、国博电子、臻镭科技、中科海高等。

其中,A19单位和A05单位基于其技术积累、资金规模、客户渠道等优势,是国内jun工微波毫米波芯片市场主力军,占据国内较高的市场份额。芯谷微与行业内大型企业相比,资本和收入规模相对较小,市占率较低。

在研发方面,2020年至2022年芯谷微的研发费用分别为725.15万元、1762.92万元、3999.29万元,研发费用占比分别为11.26%、17.70%、26.88%。芯谷微的研发费用率高于国博电子和铖昌科技,低于臻镭科技。

技术实力上,臻镭科技授权zhuan利数为34项,铖昌科技授权发明zhuan利为21项、国博电子为68项zhuan利,而芯谷微为61项zhuan利。虽然zhuan利数量并不是太多,但是芯谷微每年以翻倍加大研发投入,以提升产能性能和技术水平。

此次芯谷微冲刺科创板上市,拟募资8.5亿元,投入以下三大项目:

微波芯片封测及模组产业化项目拟投入5.05亿元募集资金,在芯谷微已有的微波毫米波芯片 、微波模块和T/R组件产品的基础上,新建生产线扩大微波芯片、微波模块和T/R组件的生产能力。据悉,2022年芯谷微的芯片产量为239.92万只,模组产量为670万只,产销率分别为80.40%、84.78%。

此次,芯谷微还计划投入2.45亿元募集资金以建设研发中心,开展多通道Si基相控阵T/R芯片、多通道相控阵T/R及SiP(系统级封装)模组、物联网FEM(前端模块)的研究开发,以进一步丰富公司产品结构,进入更多增量应用市场。