- IC�ͺ�

��ҵ����

- ���֤����

- ��Ա���ͣ���ͨ��Ա

- ������

- �绰��18576232501

- �ֻ���18929337441

- ������

- �绰��18929337441

- �ֻ���18576232501

- ��ַ����������ǿ���ֵ�����㳡2002A

- E-mail��2931180544@qq.com

��Ʒ����

21�Ұ뵼���豸���й�˾2022���ҵ������

����ʱ�䣺 2023/5/11 9:59:21 | 111 ���Ķ�

2022���뵼����ҵ�����ε�оƬ�����ҵҵ�����ֽ�Ϊ�ձ���»����ڴ˱��������εİ뵼���豸ȴ���֡��羰��߶��á���

����CINNO Research��ͳ�����ݣ�2022��Ӧ�ò��ϡ���˹���֡�Tokyo Electron�����ڡ��϶�ʿ����������ԡ�ASM���ʡ��������¡�̩���İ뵼���豸ҵ��Ӫ�ս���quan��ǰʮ������Ӫ�պϼƴ�1030����Ԫ�����������zui��Ӫ�ռ�¼��ͬ������6.1%�����У�λ��quan��diһ��Ӧ�ò��ϣ�2022��뵼���豸Ӫ��ͬ������7.4%�����Ⱞ������ԡ�ASM���ʡ��������µİ뵼��ҵ��Ӫ��Ҳ�ֱ�ͬ������4.6%��21.5%��21.1%��

�ӹ����г��ص��й��г��ϣ�������ǿ�����Ĺ���ս��֧�֣��ܼ����ʱ����˲�Ͷ�룬�����ı����뵼���豸���й�˾�ڹ���������ش�����£�2022��ҵ��ӭ�����������������ձ���ڹ��ʰ뵼���豸��ͷ��

���գ����ӷ����Ѷ��ѷ���2022�Ʊ��ı����������������ܡ����ֵ¡�����ɷݡ�����˾�������������Ƽ�����ͨ��оԴ���ؾ��Ƽ��������ء�������ơ�ʢ���Ϻ���21�Ұ뵼���豸���й�˾��������������

16�Ұ뵼���豸���й�˾2022Ӫ�պ;���˫�������������ٸ���quan���ͷ

���ӷ����ѶԱ����뵼���豸21�����й�˾��Ӫҵ���롢���������ٽ�������������ʾ��

��������һ���ϣ�2022��Ӫ�պ;�����ʵ��˫���������İ뵼���豸���й�˾��16�ң��ֱ�Ϊ��������������˾��ʢ���Ϻ��������Ƽ����ؾ��Ƽ���������ơ��������ܡ�оԴ�������ء������Ƽ��������ס�о��װ�����ֵ¡���ͨ���������Ϳ�װ������2022��Ӫ�ջ������ָ������İ뵼���豸���й�˾������ɷݡ������Ƽ�����ƴ�����Ƽ��;����ɷݡ�

Ӫ�������ϣ�quan��ǰʮ�İ뵼���豸��Ŀǰ������ASM���ʡ��������������ҵİ뵼��ҵ��Ӫ��������20%���ϣ����й�����21�Ұ뵼���豸���й�˾2022���Ӫ��������20%���ϵĸߴ�14�ң�����10��ʵ��50%���ϵĿ����������ɴ˿ɼ���2022���й��뵼���豸���й�˾Ӫ���������������ڹ��ʾ�ͷ�ġ�

���������ϣ��й������İ뵼���豸���й�˾���ֱ�Ӫ�ո�Ϊ���á�21�Ұ뵼���豸��ҵ�У���һ�����ҵʵ�־�����������������7��ʵ�ַ��������������Ƿֱ�Ϊ����������ʢ���Ϻ��������Ƽ����ؾ��Ƽ���������ơ�оԴ����ƴ

���У�����zuiΪ���۵������Կƴ�����ؾ��Ƽ���2022��Ӫ�պ;������ٷֱ�ߴ�125.02%��438.09%����Ϊ21�Ұ뵼�����й�˾��ҵ������zui�ߵ���ҵ��2023��һ���ȣ��ؾ��Ƽ�һ������ҵ������������Ӫ��ͬ������274.24%����ĸ������ͬ������552.25%������������ʷ�¸ߣ�δ�����ڡ�

���˽⣬�ؾ��Ƽ�רע���DZ�Ĥ�����豸���з��Ͳ�ҵ��Ӧ�ã�Ŀǰ��Ӫ��Ʒ��PECVD������������ǿ��ѧ�����������ALD��ԭ�Ӳ��������SACVD���γ�ѹ��ѧ�����������HDPCVD�����ܶȵ���������ǿ��ѧ����������ȡ�

2022���ؾ��Ƽ�ҵ��֮������ʵ�ִ����������bao��������PECVDϵ�в�Ʒ�ڿͻ�������֤��չ˳���кܴ��ϵ����ALDϵ�в�Ʒ��PE-ALD�豸�ɹ�ʵ�ֲ�ҵ��Ӧ�ã�Thermal-ALD�豸Ҳ����ɿ�������֤����SA TEOS��BPSG��SAF��Ĥ�����豸��оƬ��������Ҳ��ȡ�ÿͻ���֤���ڹ�����Ҫ��Բ���뵼���豸�����������£��ؾ��Ƽ������Ʒ���豸���۶���������ӣ�����2022����ؾ��Ƽ��������۶������Ϊ46.02��Ԫ��2022��ǩ�����۶������Ϊ43.62��Ԫ����������������ͬ���������95.36%��Ϊҵ���������ṩ���������ϡ�

��������������˾��ʢ���Ϻ�����2022�뵼���豸Ӫ��ǰ���������豸���ָ�ë����

���ӷ����ѽ�һ��������21�����й�˾�İ뵼���豸ҵ��ռ�ȡ�2022��뵼���豸ҵ��Ӫ�ա��뵼���豸ë���ʵ��������������

2022��뵼���豸ҵ��ռ����50%���ϵ����й�˾�б�������������˾��ʢ���Ϻ��������Ƽ����ؾ��Ƽ���������ơ��������ܡ�оԴ�������ء������Ƽ�����ͨ�������������Ƽ����Ϳ�װ���������ɷݣ���15����2022����Щ�뵼���豸Ϊ��Ӫҵ������й�˾��9��ʵ�ְ뵼���豸Ӫ�����ٴ���50%�����ٴ�֤ʵ��2022���й��뵼���豸ҵ��������������ʵ��

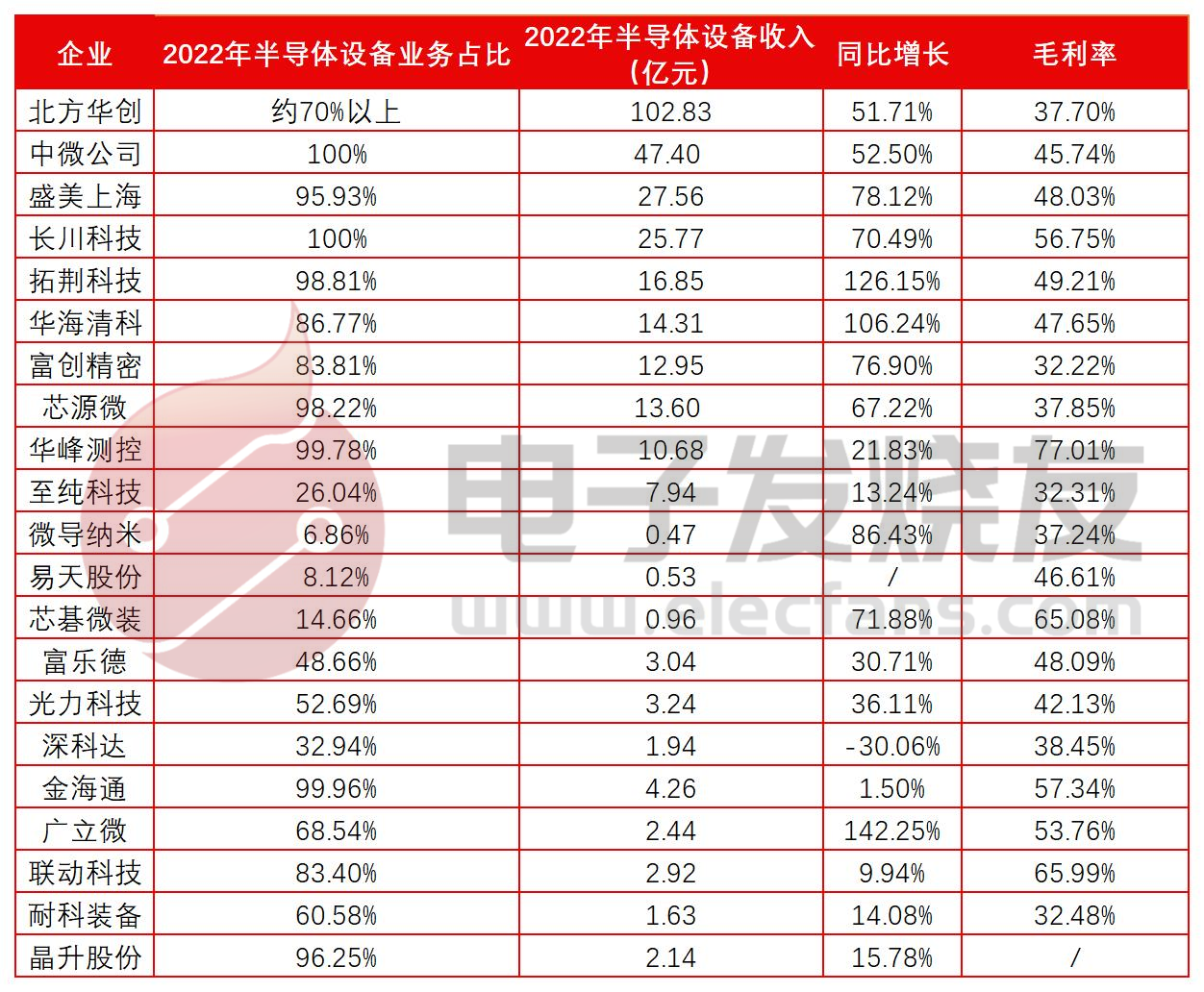

�ݵ��ӷ����ѵ�ͳ�ƣ��뵼���豸Ӫ�ռƣ�2022������й�ǰ������й�˾�DZ�������������˾��ʢ���Ϻ��������Ƽ����ؾ��Ƽ���������ƾ���Top5�����2.54��Ԫ�����У���������2022����102.83��Ԫ�İ뵼���豸����λ���й�diһ������˾��ʢ���Ϻ��ֱ���47.40��Ԫ��27.56��Ԫpai���ڶ�����������pai��ǰ�������й�˾��2022��뵼���豸ҵ���������پ���50%���ϣ����ָ�Ϊǿ������ʢ���Ϻ���ͬ������78.12%��

����2022��뵼���豸ҵ������ʵ�ֿ���������ʢ���Ϻ���ʾ��Ҫԭ��ϵ����һ�������ڹ��ڰ뵼����ҵ�豸����IJ������ӣ����۶������������������¿ͻ���չ�����г������ȷ����ȡ��һ����Ч�����²�Ʒ�õ��ͻ��Ͽɣ��������Ȳ���������רעǰ���뵼���豸�з���ʢ���Ϻ���2022���Ƴ�����һ��ALD����ԭ�Ӳ��������ʽ¯Ultra Fn A��ǰ��Ϳ����ӰUltra LithTM Track�豸��Ultra PmaxTM PECVD�豸�Լ�CMP����ϴ�豸�����Ƴ���6/8�绯����뵼��ʪ�����ղ�Ʒ�ߣ���Ʒ�ij����Ƴ�Ϊ��2022��ҵ���������ṩ�˱��ϡ�

�����뵼���豸��ͷ������������Ʒ����Էḻ�����ǿ�ʴ����Ĥ����ϴ���ȴ���������������he�Ĺ���װ�����ڿ�ʴ�豸���棬��������ICP��ʴ��Ʒ�����ۼƳ���2000ǻ����Ĥװ���ۼƳ�����3000ǻ����ʽ¯װ���ۼƳ�������500̨��SiC����¯�����GaN����¯��6/8���Ƭ������¯�������豸�ۼƳ�����ǧǻ����ϴװ��Ҳ���ڶ�ҿͻ�ʵ�����������Ż��ظ�������

��ӯ�������ϣ������صİ뵼���豸ë����zui�ߣ���77.01%�����˽⣬��������Ҫ�����뵼���Զ��������豸�����ҹ�zui��İ뵼������豸��Ӧ�̣������俪ʼ������������̼�����Լ�IGBT�ȹ��ʷ�����������ģ����뵼���������2022�꣬������������1500�ײ���ϵͳ�豸������������С���»�0.92%�������Ʒ��������ߣ���Ҳʹ�û�������������۶������̬�ơ�

ͬ�������뵼������豸�Ĺ���������ë����Ҳ����ͻ���������ڻ����أ���53.76%�������ǹ���ling�ȵľ�Բ�����Բ����豸��Ӧ��֮һ��2020�꿪ʼʵ�־�Բ��WAT���Բ����豸�����������ɹ���ģ��������ڶ��zhi����Բ����2022��������51̨�뵼������豸����2021������155%�����嵥�۲�δ��¶��

�з��ۼ�Ͷ��54.15�ڣ������Ƽ����з��ϣ������Ƽ��������ɷ�zhuan������ͻ��

2022���й������İ뵼���豸���й�˾ҵ�������������벻�����ڵ��з�Ͷ�롣�ݵ��ӷ�����ͳ�ƣ���ͼ21�Ұ뵼���豸���й�˾2022���з��ۼ�Ͷ���54.15��Ԫ��

���У��з�Ͷ�����Ԫ�İ뵼���豸��ҵ������12�ң��ֱ�Ϊ���������������Ƽ�������˾��ʢ���Ϻ����ؾ��Ƽ���������ơ������Ƽ����������ܡ���ͨ���Ϳ�װ����оԴ�������ء����⣬��ֵ��һ����������ף���2022��뵼���豸Ӫ�չ�ģδ����Ԫ�������з�Ͷ���1.38��Ԫ���ɼ����з��ĸ߶����ӡ�

�ڹ��ڵİ뵼���豸��ҵ�����й�˾2022���з����õ�����������30%���ϣ����з�Ͷ�����2021������50%���ϵ���ҵ�����ߴ�7�ң����Ƿֱ�Ϊ�����Ƽ�������˾��������ơ��������ܡ��Ϳ�װ�������ֵ¡�����2022���з�Ͷ��Ӵ����zui��İ뵼���豸���й�˾�dz����Ƽ��������Ƽ���һ��100%�뵼���豸ΪӪ�յ���ҵ��2022���з��ʽ���Ҫ���ڲ��Ի�����ѡ����̽��̨��AOI���豸��Ʒ����Ʒ�����Լ�Ӧ�ù��̿������ͻ����ƻ������ȡ�

���з��Ŷӹ�ģ�ϣ������뵼���豸��ͷ��������ӵ�н���ǧ�˵��з����飬����dz����Ƽ���1790���з���Ա�������Ƽ��İ뵼���豸Ӫ����Ȼû�н���2022��ǰ���������������з����ã������з��Ŷ��ϣ����߰뵼���豸ҵ�������ϣ��䶼ǿ������˾��ʢ���Ϻ������ֳ������������ķ�չDZ����

��zhuan�������ϣ���������֪ʶ��Ȩ���۽�Ϊ���2022���ѻ��3900��zhuan���������Ƽ�������˾��ʢ���Ϻ����zhuan�����ֱ�Ϊ605�1266�389�ֵ��һ���ǣ�Ӫ�չ�ģ��С�������Ƽ�zhuan��������ʢ���Ϻ��������ɷ�zhuan����Ҳ����ͻ�����ӽ�ʢ���Ϻ���

С�

�����������ɼ�2022���ҹ��뵼���豸���й�˾ҵ�����������������۵ģ���������һ����Ҳ�Ⱥ����ͷ���ָ�Ϊǿ����������������ҵƵ�֣��������Կ������걾�������ڰ뵼���豸����ļ���ͻ���ǿ��ٵģ���Ҳ���ܹ������������³ɹ���Ӧ�����뵼���ҵ�����̣�ʵ�ְ뵼���豸Ӫ�տ��������Ļ�����Ҳ�������뺣���ͷ���в�����Ҫ�ϵľ��룬�������뵼���豸���й�˾2022���ձ��Գ�30%�����ټӴ��з�Ͷ�뿪���²�Ʒ���¼���������һ������������������ġ�

����CINNO Research��ͳ�����ݣ�2022��Ӧ�ò��ϡ���˹���֡�Tokyo Electron�����ڡ��϶�ʿ����������ԡ�ASM���ʡ��������¡�̩���İ뵼���豸ҵ��Ӫ�ս���quan��ǰʮ������Ӫ�պϼƴ�1030����Ԫ�����������zui��Ӫ�ռ�¼��ͬ������6.1%�����У�λ��quan��diһ��Ӧ�ò��ϣ�2022��뵼���豸Ӫ��ͬ������7.4%�����Ⱞ������ԡ�ASM���ʡ��������µİ뵼��ҵ��Ӫ��Ҳ�ֱ�ͬ������4.6%��21.5%��21.1%��

�ӹ����г��ص��й��г��ϣ�������ǿ�����Ĺ���ս��֧�֣��ܼ����ʱ����˲�Ͷ�룬�����ı����뵼���豸���й�˾�ڹ���������ش�����£�2022��ҵ��ӭ�����������������ձ���ڹ��ʰ뵼���豸��ͷ��

���գ����ӷ����Ѷ��ѷ���2022�Ʊ��ı����������������ܡ����ֵ¡�����ɷݡ�����˾�������������Ƽ�����ͨ��оԴ���ؾ��Ƽ��������ء�������ơ�ʢ���Ϻ���21�Ұ뵼���豸���й�˾��������������

16�Ұ뵼���豸���й�˾2022Ӫ�պ;���˫�������������ٸ���quan���ͷ

���ӷ����ѶԱ����뵼���豸21�����й�˾��Ӫҵ���롢���������ٽ�������������ʾ��

��������һ���ϣ�2022��Ӫ�պ;�����ʵ��˫���������İ뵼���豸���й�˾��16�ң��ֱ�Ϊ��������������˾��ʢ���Ϻ��������Ƽ����ؾ��Ƽ���������ơ��������ܡ�оԴ�������ء������Ƽ��������ס�о��װ�����ֵ¡���ͨ���������Ϳ�װ������2022��Ӫ�ջ������ָ������İ뵼���豸���й�˾������ɷݡ������Ƽ�����ƴ�����Ƽ��;����ɷݡ�

Ӫ�������ϣ�quan��ǰʮ�İ뵼���豸��Ŀǰ������ASM���ʡ��������������ҵİ뵼��ҵ��Ӫ��������20%���ϣ����й�����21�Ұ뵼���豸���й�˾2022���Ӫ��������20%���ϵĸߴ�14�ң�����10��ʵ��50%���ϵĿ����������ɴ˿ɼ���2022���й��뵼���豸���й�˾Ӫ���������������ڹ��ʾ�ͷ�ġ�

���������ϣ��й������İ뵼���豸���й�˾���ֱ�Ӫ�ո�Ϊ���á�21�Ұ뵼���豸��ҵ�У���һ�����ҵʵ�־�����������������7��ʵ�ַ��������������Ƿֱ�Ϊ����������ʢ���Ϻ��������Ƽ����ؾ��Ƽ���������ơ�оԴ����ƴ

���У�����zuiΪ���۵������Կƴ�����ؾ��Ƽ���2022��Ӫ�պ;������ٷֱ�ߴ�125.02%��438.09%����Ϊ21�Ұ뵼�����й�˾��ҵ������zui�ߵ���ҵ��2023��һ���ȣ��ؾ��Ƽ�һ������ҵ������������Ӫ��ͬ������274.24%����ĸ������ͬ������552.25%������������ʷ�¸ߣ�δ�����ڡ�

���˽⣬�ؾ��Ƽ�רע���DZ�Ĥ�����豸���з��Ͳ�ҵ��Ӧ�ã�Ŀǰ��Ӫ��Ʒ��PECVD������������ǿ��ѧ�����������ALD��ԭ�Ӳ��������SACVD���γ�ѹ��ѧ�����������HDPCVD�����ܶȵ���������ǿ��ѧ����������ȡ�

2022���ؾ��Ƽ�ҵ��֮������ʵ�ִ����������bao��������PECVDϵ�в�Ʒ�ڿͻ�������֤��չ˳���кܴ��ϵ����ALDϵ�в�Ʒ��PE-ALD�豸�ɹ�ʵ�ֲ�ҵ��Ӧ�ã�Thermal-ALD�豸Ҳ����ɿ�������֤����SA TEOS��BPSG��SAF��Ĥ�����豸��оƬ��������Ҳ��ȡ�ÿͻ���֤���ڹ�����Ҫ��Բ���뵼���豸�����������£��ؾ��Ƽ������Ʒ���豸���۶���������ӣ�����2022����ؾ��Ƽ��������۶������Ϊ46.02��Ԫ��2022��ǩ�����۶������Ϊ43.62��Ԫ����������������ͬ���������95.36%��Ϊҵ���������ṩ���������ϡ�

��������������˾��ʢ���Ϻ�����2022�뵼���豸Ӫ��ǰ���������豸���ָ�ë����

���ӷ����ѽ�һ��������21�����й�˾�İ뵼���豸ҵ��ռ�ȡ�2022��뵼���豸ҵ��Ӫ�ա��뵼���豸ë���ʵ��������������

2022��뵼���豸ҵ��ռ����50%���ϵ����й�˾�б�������������˾��ʢ���Ϻ��������Ƽ����ؾ��Ƽ���������ơ��������ܡ�оԴ�������ء������Ƽ�����ͨ�������������Ƽ����Ϳ�װ���������ɷݣ���15����2022����Щ�뵼���豸Ϊ��Ӫҵ������й�˾��9��ʵ�ְ뵼���豸Ӫ�����ٴ���50%�����ٴ�֤ʵ��2022���й��뵼���豸ҵ��������������ʵ��

�ݵ��ӷ����ѵ�ͳ�ƣ��뵼���豸Ӫ�ռƣ�2022������й�ǰ������й�˾�DZ�������������˾��ʢ���Ϻ��������Ƽ����ؾ��Ƽ���������ƾ���Top5�����2.54��Ԫ�����У���������2022����102.83��Ԫ�İ뵼���豸����λ���й�diһ������˾��ʢ���Ϻ��ֱ���47.40��Ԫ��27.56��Ԫpai���ڶ�����������pai��ǰ�������й�˾��2022��뵼���豸ҵ���������پ���50%���ϣ����ָ�Ϊǿ������ʢ���Ϻ���ͬ������78.12%��

����2022��뵼���豸ҵ������ʵ�ֿ���������ʢ���Ϻ���ʾ��Ҫԭ��ϵ����һ�������ڹ��ڰ뵼����ҵ�豸����IJ������ӣ����۶������������������¿ͻ���չ�����г������ȷ����ȡ��һ����Ч�����²�Ʒ�õ��ͻ��Ͽɣ��������Ȳ���������רעǰ���뵼���豸�з���ʢ���Ϻ���2022���Ƴ�����һ��ALD����ԭ�Ӳ��������ʽ¯Ultra Fn A��ǰ��Ϳ����ӰUltra LithTM Track�豸��Ultra PmaxTM PECVD�豸�Լ�CMP����ϴ�豸�����Ƴ���6/8�绯����뵼��ʪ�����ղ�Ʒ�ߣ���Ʒ�ij����Ƴ�Ϊ��2022��ҵ���������ṩ�˱��ϡ�

�����뵼���豸��ͷ������������Ʒ����Էḻ�����ǿ�ʴ����Ĥ����ϴ���ȴ���������������he�Ĺ���װ�����ڿ�ʴ�豸���棬��������ICP��ʴ��Ʒ�����ۼƳ���2000ǻ����Ĥװ���ۼƳ�����3000ǻ����ʽ¯װ���ۼƳ�������500̨��SiC����¯�����GaN����¯��6/8���Ƭ������¯�������豸�ۼƳ�����ǧǻ����ϴװ��Ҳ���ڶ�ҿͻ�ʵ�����������Ż��ظ�������

��ӯ�������ϣ������صİ뵼���豸ë����zui�ߣ���77.01%�����˽⣬��������Ҫ�����뵼���Զ��������豸�����ҹ�zui��İ뵼������豸��Ӧ�̣������俪ʼ������������̼�����Լ�IGBT�ȹ��ʷ�����������ģ����뵼���������2022�꣬������������1500�ײ���ϵͳ�豸������������С���»�0.92%�������Ʒ��������ߣ���Ҳʹ�û�������������۶������̬�ơ�

ͬ�������뵼������豸�Ĺ���������ë����Ҳ����ͻ���������ڻ����أ���53.76%�������ǹ���ling�ȵľ�Բ�����Բ����豸��Ӧ��֮һ��2020�꿪ʼʵ�־�Բ��WAT���Բ����豸�����������ɹ���ģ��������ڶ��zhi����Բ����2022��������51̨�뵼������豸����2021������155%�����嵥�۲�δ��¶��

�з��ۼ�Ͷ��54.15�ڣ������Ƽ����з��ϣ������Ƽ��������ɷ�zhuan������ͻ��

2022���й������İ뵼���豸���й�˾ҵ�������������벻�����ڵ��з�Ͷ�롣�ݵ��ӷ�����ͳ�ƣ���ͼ21�Ұ뵼���豸���й�˾2022���з��ۼ�Ͷ���54.15��Ԫ��

���У��з�Ͷ�����Ԫ�İ뵼���豸��ҵ������12�ң��ֱ�Ϊ���������������Ƽ�������˾��ʢ���Ϻ����ؾ��Ƽ���������ơ������Ƽ����������ܡ���ͨ���Ϳ�װ����оԴ�������ء����⣬��ֵ��һ����������ף���2022��뵼���豸Ӫ�չ�ģδ����Ԫ�������з�Ͷ���1.38��Ԫ���ɼ����з��ĸ߶����ӡ�

�ڹ��ڵİ뵼���豸��ҵ�����й�˾2022���з����õ�����������30%���ϣ����з�Ͷ�����2021������50%���ϵ���ҵ�����ߴ�7�ң����Ƿֱ�Ϊ�����Ƽ�������˾��������ơ��������ܡ��Ϳ�װ�������ֵ¡�����2022���з�Ͷ��Ӵ����zui��İ뵼���豸���й�˾�dz����Ƽ��������Ƽ���һ��100%�뵼���豸ΪӪ�յ���ҵ��2022���з��ʽ���Ҫ���ڲ��Ի�����ѡ����̽��̨��AOI���豸��Ʒ����Ʒ�����Լ�Ӧ�ù��̿������ͻ����ƻ������ȡ�

���з��Ŷӹ�ģ�ϣ������뵼���豸��ͷ��������ӵ�н���ǧ�˵��з����飬����dz����Ƽ���1790���з���Ա�������Ƽ��İ뵼���豸Ӫ����Ȼû�н���2022��ǰ���������������з����ã������з��Ŷ��ϣ����߰뵼���豸ҵ�������ϣ��䶼ǿ������˾��ʢ���Ϻ������ֳ������������ķ�չDZ����

��zhuan�������ϣ���������֪ʶ��Ȩ���۽�Ϊ���2022���ѻ��3900��zhuan���������Ƽ�������˾��ʢ���Ϻ����zhuan�����ֱ�Ϊ605�1266�389�ֵ��һ���ǣ�Ӫ�չ�ģ��С�������Ƽ�zhuan��������ʢ���Ϻ��������ɷ�zhuan����Ҳ����ͻ�����ӽ�ʢ���Ϻ���

С�

�����������ɼ�2022���ҹ��뵼���豸���й�˾ҵ�����������������۵ģ���������һ����Ҳ�Ⱥ����ͷ���ָ�Ϊǿ����������������ҵƵ�֣��������Կ������걾�������ڰ뵼���豸����ļ���ͻ���ǿ��ٵģ���Ҳ���ܹ������������³ɹ���Ӧ�����뵼���ҵ�����̣�ʵ�ְ뵼���豸Ӫ�տ��������Ļ�����Ҳ�������뺣���ͷ���в�����Ҫ�ϵľ��룬�������뵼���豸���й�˾2022���ձ��Գ�30%�����ټӴ��з�Ͷ�뿪���²�Ʒ���¼���������һ������������������ġ�