- IC–ΆΚ≈

…νέΎ –ΑΌ≈Β–ΨΩΤΦΦ”–œόΙΪΥΨ

Τσ“ΒΒΒΑΗ

- œύΙΊ÷ΛΦΰΘΚ

- Μα‘±άύ–ΆΘΚΤ’Ά®Μα‘±

- ’≈œ»…ζ

- ΒγΜΑΘΚ18576232501

- ÷ΜζΘΚ18929337441

- ’≈œ»…ζ

- ΒγΜΑΘΚ18929337441

- ÷ΜζΘΚ18576232501

- ΒΊ÷ΖΘΚΗΘΧο«χΜΣ«Ω±±Ϋ÷Βά»ϋΗώΙψ≥Γ2002A

- E-mailΘΚ2931180544@qq.com

≤ζΤΖΖ÷άύ

Μέ÷«ΈΔΩΤ¥¥Αε…œ –ΤΤΖΔΘ§ΡΦΉ 11.36“Ύ―–ΖΔ5G…δΤΒΒ»

ΖΔ≤Φ ±ΦδΘΚ 2023/5/17 14:28:52 | 120 ¥Έ‘ΡΕΝ

5‘¬16»’Θ§Ιψ÷ί…δΤΒ–ΨΤ§…ΧΜέ÷«ΈΔ‘Ύ…œΚΘ÷Λ»·ΫΜ“ΉΥυ≥…ΙΠΒ«¬ΫΩΤ¥¥ΑεΘ§Ι“≈Τ…œ –ΓΘ

Μέ÷«ΈΔΖΔ––5430ΆρΙ…»ΥΟώ±“Τ’Ά®Ι…Θ§ ή“ΒΦ®œ¬Μ§”Αœλ≤Μ…ΌΆχ…œΆΕΉ ’Ώ―Γ‘ώΤζΙΚΘ§ΤζΙΚ ΐΝΩ¥ο56.58ΆρΙ…Θ§Άχ…œΤζΙΚ¬ ‘ΎΫϋ“ΜΗω‘¬Ψ”«ΑΝ–ΓΘ…œ – Ή»’Θ§ΖΔ––Φέ20.92‘Σ/Ι…ΒΡΜέ÷«ΈΔΘ§ΩΣ≈ΧΤΤΖΔΘ§ΩΣ≈ΧΦέΈΣ18.88‘Σ/Ι…Θ§ΒχΖυ9.75%ΓΘΫΊ÷Ν…œΈγ11Βψ30Ζ÷ ’≈ΧΘ§ΤδΙ…ΦέzuiΒΆΒχ÷Ν18.57‘Σ/Ι…Θ§ΒχΖυ¥ο11.23%ΓΘ

¥Υ¥ΈΩΤ¥¥Αε…œ –Θ§Μέ÷«ΈΔΡΦΦ·ΉήΕνΈΣ11.36“Ύ‘ΣΘ§Ϋœ‘≠ΦΤΜ°ΡΦΉ Φθ…ΌΝΥ3.68“Ύ‘ΣΓΘΨίΝΥΫβΘ§ΡΦΦ·Ή Ϋπ÷ς“ΣΆΕ»κΒΡ «–ΨΤ§≤β ‘÷––ΡΫ®…ηœνΡΩΚΆΉή≤ΩΜυΒΊΦΑ―–ΖΔ÷––ΡΫ®…ηœνΡΩΒ»ΓΘΡΦΆΕ―–ΖΔΖΫœρ÷ς“ΣΦ·÷–‘ΎΜυ”ΎΜλΚœΙΛ“’ΒΡΩ…÷ΊΙΙΦΦ θΓΔ5G…δΤΒ“‘ΦΑWiFi…δΤΒΡΘΉιΓΘ

Μέ÷«ΈΔ≥…ΝΔ”Ύ2011ΡξΘ§÷ς“Σ¥” ¬…δΤΒ«ΑΕΥ–ΨΤ§ΦΑΡΘΉι―–ΖΔΓΔ…ηΦΤΚΆœζ έΙΛΉςΘ§≤ζΤΖœΒΝ–Η≤Η«2GΓΔ3GΓΔ4GΓΔ3GHz“‘œ¬ΒΡ5G÷ΊΗϊΤΒΕΈΓΔ3GHz~6GHzΒΡ5G–¬ΤΒΕΈΒ»Θ§Ω…ΈΣΩΆΜßΧαΙ©»ΪΟφΆξ’ϊΒΡ…δΤΒ«ΑΕΥΫβΨωΖΫΑΗΓΘ2021ΡξΙζ≤ζ≥ß…ΧL-PAMiF≥ωΜθΝΩ≈≈––Αώ÷–Θ§Μέ÷«ΈΔΫω¥Έ”ΎΈ®Ϋί¥¥–ΨΘ§‘ΎΙζ≤ζ≥ß…Χ÷–ΈΜΨ”ΒΎΕΰΓΘ

ΗΟΙΪΥΨΨΏ±Η»ΪΧΉ…δΤΒ–ΨΤ§…ηΦΤΡήΝΠΚΆΦ·≥…Μ·ΡΘΉι―–ΖΔΡήΝΠΘ§ΦΦ θΧεœΒ“‘ΙΠ¬ Ζ≈¥σΤςΘ®PAΘ©ΒΡ…ηΦΤΡήΝΠΈΣhe–ΡΘ§ΦφΨΏΒΆ‘κ…υΖ≈¥σΤςΓΔ…δΤΒΩΣΙΊΓΔΦ·≥…Έό‘¥ΤςΦΰ¬Υ≤®ΤςΒ»…δΤΒΤςΦΰΒΡ…ηΦΤΡήΝΠΓΘΕχ«“ΗΟΙΪΥΨΜΙΉ‘÷ς¥ρ‘λΝΥΩ…÷ΊΙΙ…δΤΒ«ΑΕΥΦήΙΙΆΜΤΤΝΥΙζΦ ΨόΆΖΒΡzhuanάϊ±ΎάίΓΘΤΨΫηΫœ«ΩΒΡΦΦ θ ΒΝΠΘ§Φ¥±ψΨΜάϊ»σΝ§ΡξΩςΥπΘ§ΗΟΙΪΥΨ“≤“άΨ…≥…ΙΠ¥≥ΙΊ…œ –ΓΘ

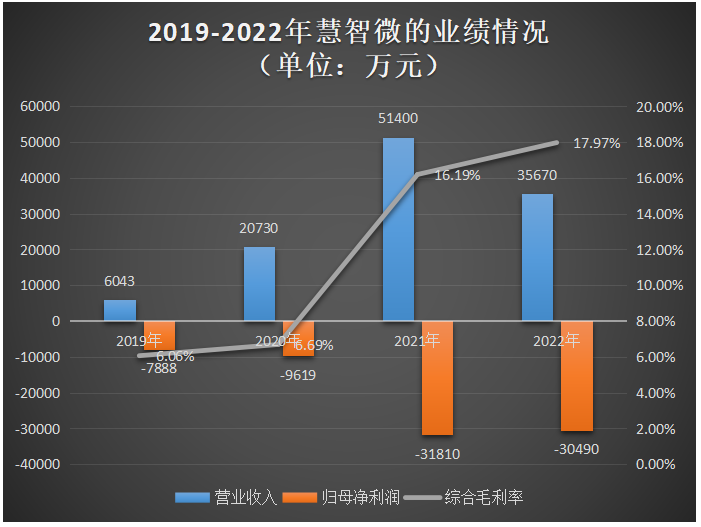

’–Ι… ιœ‘ ΨΘ§2019Ρξ-2021ΡξΜέ÷«ΈΔ”Σ“Β ’»κ“‘192.69%ΒΡΡξΗ¥Κœ‘ω≥Λ¬ ¥”0.60“Ύ‘Σ‘ω≥Λ÷Ν5.14“Ύ‘ΣΓΘΨΓΙήΜέ÷«ΈΔΙΐ»ΞΦΗΡξ”Σ ’ΗΏΥΌ‘ω≥ΛΘ§ΒΪ“‘÷«Ρή ÷ΜζΈΣzui¥σ”Π”Ο –≥ΓΒΡΜέ÷«ΈΔ‘Ύ2022Ρξ”Σ ’¥σΖυœ¬Μ§-30.60%ΓΘ

¥ΥΆβΘ§ΡΩ«ΑΜέ÷«ΈΔ…–Έ¥”·άϊΘ§2019Ρξ÷Ν2021ΡξΩςΥπΖυΕ»÷πΡξΦ”¥σΘ§»ΐΡξΩςΒτΫϋ5“ΎΘ§2022ΡξΩςΥπ Ή¥Έ≥ωœ÷ ’’≠ΓΘΒΪ «ΥϋΩςΥπΒΡ‘≠“ρ≤Δ≤Μ «≤ζΤΖΉ§≤ΜΒΫ«°Θ§Εχ «Τδ Β ©Ι…»®ΦΛάχΚΆ―–ΖΔΗΏΆΕ»κΩΣΖΔΡΘΉι–¬ΤΖΥυ÷¬ΓΘ

’–Ι… ιœ‘ ΨΘ§2020Ρξ-2022ΡξΜέ÷«ΈΔ»Ζ»œΙ…Ζί÷ßΗΕΫπΕνΖ÷±πΈΣ1560.22Άρ‘ΣΓΔ26323.89Άρ‘ΣΚΆ16969.16Άρ‘ΣΓΘΆ§ΤΎΧό≥ΐΙ…Ζί÷ßΗΕΚσ―–ΖΔΖ―”ΟΖ÷±πΈΣ7588.54Άρ‘ΣΓΔ11552.88Άρ‘ΣΚΆ18520.96Άρ‘ΣΘ§’Φ”Σ“Β ’»κΒΡ±»άΐΖ÷±πΈΣ36.61%ΓΔ22.48%ΚΆ51.93%ΓΘ

≥÷–χΗΏ«ΩΕ»―–ΖΔœ¬Θ§Μέ÷«ΈΔ–¬ΤΖΆΤ≥ωΥΌΕ»œ‘÷χΦ”ΩλΓΘΡΩ«ΑΗΟΙΪΥΨ“―¬Ϋ–χΆΤ≥ω÷ß≥÷n77/n78/n79ΤΒΕΈΒΡ1T2R L-PAMiFΓΔ÷ß≥÷n77/n78ΤΒΕΈΒΡ1T1R/1T2R L-PAMiFΓΔ“‘ΦΑ÷ß≥÷œύ”ΠΤΒΕΈΒΡΫ” ’ΡΘΉιL-FEM–¬≤ζΤΖΘ§≤Δ≥…ΙΠ Βœ÷ΝΩ≤ζΚΆœζ έΓΘ2023Ρξ4‘¬Θ§Μέ÷«ΈΔ‘Ύ–¬ΤΖ―–ΖΔ…œ‘Ό”≠÷Ί¥σΆΜΤΤΘ§ΆΤ≥ωΝΥ≥Ώ¥γΥθ–Γ40%ΒΡΙζ≤ζΙΛΙφΦΕ5G n77(78)/n79 L-PAMiF≤ζΤΖS55235ΓΘ÷ΎΥυ÷ή÷ΣΘ§n77(78)ΤΒΕΈ «quan«ρ÷ΊΒψ≤Ω πΒΡSub-6GHzΤΒΕΈΘ§n79 «ΈοΝΣΆχ”Π”ΟΒΡΜΤΫπΤΒΕΈΘ§Μέ÷«ΈΔ–¬ΤΖ≥…ΙΠΫχ»κ’βΝΫ¥σΤΒΕΈΘ§ΈΣΤδ‘Ύ…δΤΒ«ΑΕΥ–ΨΤ§»ϋΒά”°ΒΟΝΥΫœ«ΩΒΡΨΚ’υ”≈ ΤΓΘ

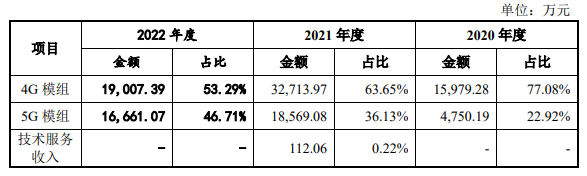

ΡΩ«ΑΘ§Μέ÷«ΈΔ”Σ ’zui¥σά¥‘¥ΜΙ «4GΡΘΉι≤ζΤΖΘ§ΒΪΗϋΈΣœ»ΫχΒΡ5GΡΘΉι≤ζΤΖ ’»κ’Φ±»‘ΎΩλΥΌΧα…ΐΓΘ2019Ρξ-2021ΡξΘ§Μέ÷«ΈΔΒΡ4GΡΘΉι≤ζΤΖ ’»κΖ÷±πΈΣ0.60“Ύ‘ΣΓΔ1.60“Ύ‘ΣΓΔ3.27“Ύ‘ΣΘ§’Φ÷ς”Σ“ΒΈώ ’»κΒΡ±»άΐΖ÷±πΈΣ100%ΓΔ77.08%ΓΔ63.65%ΓΘΕχ2020ΡξΩΣ ΦΝΩ≤ζ5GΡΘΉιΒΡΜέ÷«ΈΔΘ§Β±ΤΎ5GΡΘΉι¥¥œ¬4750Άρ‘ΣΒΡœζ έ ’»κΘ§2021ΡξΗΏ‘ω≥Λ290.91%÷Ν1.86“Ύ‘ΣΓΘ

2022ΡξΒΡzui–¬«ιΩωΘ§Μέ÷«ΈΔΒΡ4GΡΘΉιΚΆ5GΡΘΉιœζ έ≤ΜΦ―Θ§ΝΫ¥σ÷ς”Σ≤ζΤΖ ’»κΫœ2021ΡξΖ÷±πœ¬Μ§41.90%ΓΔ10.28%ΓΘœΗΖ÷ά¥Ω¥Θ§2022ΡξΜέ÷«ΈΔά¥Ή‘ ÷Μζ”Π”ΟΒΡ4GΡΘΉιΓΔ5GΡΘΉι ’»κΖ÷±πΆ§±»œ¬Μ§35.43%ΓΔ8.69%ΘΜΕχά¥Ή‘ΈοΝΣΆχ”Π”ΟΒΡ4GΡΘΉιΓΔ5GΡΘΉι ’»κΆ§±»œ¬Μ§Ζ÷±πΈΣ44.98%ΓΔ46.52%ΓΘ

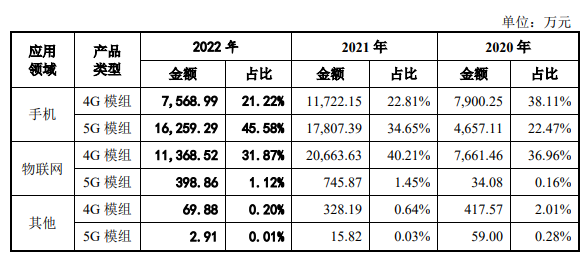

Ω…÷ΣΘ§2022ΡξΜέ÷«ΈΔ”Σ ’÷°Υυ“‘¥σΖυœ¬Μ§Θ§zuiΗυ±ΨΒΡ‘≠“ρ «ά¥Ή‘ ÷Μζ”Π”ΟΒΡ4G≤ζΤΖ ’»κΚΆά¥Ή‘ΈοΝΣΆχ”Π”ΟΒΡ4GΚΆ5G≤ζΤΖ ’»κ¥σΖυœ¬Μ§ΓΘ“βΝœ÷°ΆβΒΡ «Θ§2022ΡξΜέ÷«ΈΔ ’»κœ¬Μ§zui―œ÷ΊΒΡ≤ΔΖ«÷«Ρή ÷Μζ”Π”Ο –≥ΓΘ§Εχ «ΈοΝΣΆχ”Π”Ο –≥ΓΘ§ά¥Ή‘ΈοΝΣΆχΝλ”ρΒΡ ’»κœ¬Μ§ΖυΕ»±»÷«Ρή ÷Μζ¥σ25.73ΗωΑΌΖ÷ΒψΓΘ’–Ι… ιœ‘ ΨΘ§2022ΡξΈοΝΣΆχ”Π”ΟΒΡ5GΡΘΉι≤ζΤΖΘ§Φ¥±ψΜέ÷«ΈΔ―Γ‘ώΫΪΒΞΦέΫΒΒΆ“ΜΑκΘ§»‘Β÷≤ΜΉΓœζΝΩ¥σΖυœ¬Μ§Θ§5GΡΘΉιœζ έ ’»κ¥σΖυœ¬Μ§46.52%ΓΘ

2022ΡξΜέ÷«ΈΔ ÷Μζ”Π”ΟΒΡ4GΡΘΉιΓΔ5GΡΘΉιΟΪάϊ¬ Ζ÷±πΈΣ4.84%ΓΔ27.04%Θ§œζ έΨυΦέΖ÷±πΈΣ2.17‘Σ/Ω≈ΓΔ3.94‘Σ/Ω≈ΘΜΈοΝΣΆχ”Π”ΟΒΡ4GΡΘΉιΓΔ5GΡΘΉιΟΪάϊ¬ Ζ÷±πΈΣ12.80%ΓΔ47.16%Θ§œζ έΨυΦέΖ÷±πΈΣ2.39‘Σ/Ω≈ΓΔ6.46‘Σ/Ω≈ΓΘ5GΡΘΉι≤ζΤΖ»‘±μœ÷ΗΏ”·άϊ–‘Θ§»γΙϊ2023Ρξ ÷ΜζΚΆΈοΝΣΆχ”Π”Ο –≥Γ–η«σΡήΥ≥άϊΜΊΈ¬Θ§Μέ÷«ΈΔΒΡ”Σ ’”–Άϊ÷ΊΜΊ’ΐ‘ω≥ΛΓΘ

‘ΎΩΆΜßΖΫΟφΘ§Μέ÷«ΈΔΒΡ4GΡΘΉιΚΆ5GΡΘΉι≤ζΤΖ“―≥…ΙΠΫχ»κ»ΐ–«ΓΔOPPOΓΔVIVOΓΔ»Ό“ΪΒ»ΙζΡΎΆβ÷«Ρή ÷ΜζΤΖ≈ΤΜζ–ΆΘ§≤ΔΫχ»κΈ≈Χ©ΩΤΦΦΓΔΜΣ«ΎΆ®―ΕΚΆΝζΤλΩΤΦΦΒ»“ΜœΏ“ΤΕ·÷’ΕΥ…η±ΗODM≥ß…ΧΚΆ“Τ‘ΕΆ®–≈ΓΔΙψΚΆΆ®ΓΔ»’ΚΘ÷«ΡήΒ»ΆΖ≤ΩΈόœΏΆ®–≈ΡΘΉι≥ß…ΧΓΘ

Μέ÷«ΈΔΖΔ––5430ΆρΙ…»ΥΟώ±“Τ’Ά®Ι…Θ§ ή“ΒΦ®œ¬Μ§”Αœλ≤Μ…ΌΆχ…œΆΕΉ ’Ώ―Γ‘ώΤζΙΚΘ§ΤζΙΚ ΐΝΩ¥ο56.58ΆρΙ…Θ§Άχ…œΤζΙΚ¬ ‘ΎΫϋ“ΜΗω‘¬Ψ”«ΑΝ–ΓΘ…œ – Ή»’Θ§ΖΔ––Φέ20.92‘Σ/Ι…ΒΡΜέ÷«ΈΔΘ§ΩΣ≈ΧΤΤΖΔΘ§ΩΣ≈ΧΦέΈΣ18.88‘Σ/Ι…Θ§ΒχΖυ9.75%ΓΘΫΊ÷Ν…œΈγ11Βψ30Ζ÷ ’≈ΧΘ§ΤδΙ…ΦέzuiΒΆΒχ÷Ν18.57‘Σ/Ι…Θ§ΒχΖυ¥ο11.23%ΓΘ

¥Υ¥ΈΩΤ¥¥Αε…œ –Θ§Μέ÷«ΈΔΡΦΦ·ΉήΕνΈΣ11.36“Ύ‘ΣΘ§Ϋœ‘≠ΦΤΜ°ΡΦΉ Φθ…ΌΝΥ3.68“Ύ‘ΣΓΘΨίΝΥΫβΘ§ΡΦΦ·Ή Ϋπ÷ς“ΣΆΕ»κΒΡ «–ΨΤ§≤β ‘÷––ΡΫ®…ηœνΡΩΚΆΉή≤ΩΜυΒΊΦΑ―–ΖΔ÷––ΡΫ®…ηœνΡΩΒ»ΓΘΡΦΆΕ―–ΖΔΖΫœρ÷ς“ΣΦ·÷–‘ΎΜυ”ΎΜλΚœΙΛ“’ΒΡΩ…÷ΊΙΙΦΦ θΓΔ5G…δΤΒ“‘ΦΑWiFi…δΤΒΡΘΉιΓΘ

Μέ÷«ΈΔ≥…ΝΔ”Ύ2011ΡξΘ§÷ς“Σ¥” ¬…δΤΒ«ΑΕΥ–ΨΤ§ΦΑΡΘΉι―–ΖΔΓΔ…ηΦΤΚΆœζ έΙΛΉςΘ§≤ζΤΖœΒΝ–Η≤Η«2GΓΔ3GΓΔ4GΓΔ3GHz“‘œ¬ΒΡ5G÷ΊΗϊΤΒΕΈΓΔ3GHz~6GHzΒΡ5G–¬ΤΒΕΈΒ»Θ§Ω…ΈΣΩΆΜßΧαΙ©»ΪΟφΆξ’ϊΒΡ…δΤΒ«ΑΕΥΫβΨωΖΫΑΗΓΘ2021ΡξΙζ≤ζ≥ß…ΧL-PAMiF≥ωΜθΝΩ≈≈––Αώ÷–Θ§Μέ÷«ΈΔΫω¥Έ”ΎΈ®Ϋί¥¥–ΨΘ§‘ΎΙζ≤ζ≥ß…Χ÷–ΈΜΨ”ΒΎΕΰΓΘ

ΗΟΙΪΥΨΨΏ±Η»ΪΧΉ…δΤΒ–ΨΤ§…ηΦΤΡήΝΠΚΆΦ·≥…Μ·ΡΘΉι―–ΖΔΡήΝΠΘ§ΦΦ θΧεœΒ“‘ΙΠ¬ Ζ≈¥σΤςΘ®PAΘ©ΒΡ…ηΦΤΡήΝΠΈΣhe–ΡΘ§ΦφΨΏΒΆ‘κ…υΖ≈¥σΤςΓΔ…δΤΒΩΣΙΊΓΔΦ·≥…Έό‘¥ΤςΦΰ¬Υ≤®ΤςΒ»…δΤΒΤςΦΰΒΡ…ηΦΤΡήΝΠΓΘΕχ«“ΗΟΙΪΥΨΜΙΉ‘÷ς¥ρ‘λΝΥΩ…÷ΊΙΙ…δΤΒ«ΑΕΥΦήΙΙΆΜΤΤΝΥΙζΦ ΨόΆΖΒΡzhuanάϊ±ΎάίΓΘΤΨΫηΫœ«ΩΒΡΦΦ θ ΒΝΠΘ§Φ¥±ψΨΜάϊ»σΝ§ΡξΩςΥπΘ§ΗΟΙΪΥΨ“≤“άΨ…≥…ΙΠ¥≥ΙΊ…œ –ΓΘ

’–Ι… ιœ‘ ΨΘ§2019Ρξ-2021ΡξΜέ÷«ΈΔ”Σ“Β ’»κ“‘192.69%ΒΡΡξΗ¥Κœ‘ω≥Λ¬ ¥”0.60“Ύ‘Σ‘ω≥Λ÷Ν5.14“Ύ‘ΣΓΘΨΓΙήΜέ÷«ΈΔΙΐ»ΞΦΗΡξ”Σ ’ΗΏΥΌ‘ω≥ΛΘ§ΒΪ“‘÷«Ρή ÷ΜζΈΣzui¥σ”Π”Ο –≥ΓΒΡΜέ÷«ΈΔ‘Ύ2022Ρξ”Σ ’¥σΖυœ¬Μ§-30.60%ΓΘ

¥ΥΆβΘ§ΡΩ«ΑΜέ÷«ΈΔ…–Έ¥”·άϊΘ§2019Ρξ÷Ν2021ΡξΩςΥπΖυΕ»÷πΡξΦ”¥σΘ§»ΐΡξΩςΒτΫϋ5“ΎΘ§2022ΡξΩςΥπ Ή¥Έ≥ωœ÷ ’’≠ΓΘΒΪ «ΥϋΩςΥπΒΡ‘≠“ρ≤Δ≤Μ «≤ζΤΖΉ§≤ΜΒΫ«°Θ§Εχ «Τδ Β ©Ι…»®ΦΛάχΚΆ―–ΖΔΗΏΆΕ»κΩΣΖΔΡΘΉι–¬ΤΖΥυ÷¬ΓΘ

’–Ι… ιœ‘ ΨΘ§2020Ρξ-2022ΡξΜέ÷«ΈΔ»Ζ»œΙ…Ζί÷ßΗΕΫπΕνΖ÷±πΈΣ1560.22Άρ‘ΣΓΔ26323.89Άρ‘ΣΚΆ16969.16Άρ‘ΣΓΘΆ§ΤΎΧό≥ΐΙ…Ζί÷ßΗΕΚσ―–ΖΔΖ―”ΟΖ÷±πΈΣ7588.54Άρ‘ΣΓΔ11552.88Άρ‘ΣΚΆ18520.96Άρ‘ΣΘ§’Φ”Σ“Β ’»κΒΡ±»άΐΖ÷±πΈΣ36.61%ΓΔ22.48%ΚΆ51.93%ΓΘ

≥÷–χΗΏ«ΩΕ»―–ΖΔœ¬Θ§Μέ÷«ΈΔ–¬ΤΖΆΤ≥ωΥΌΕ»œ‘÷χΦ”ΩλΓΘΡΩ«ΑΗΟΙΪΥΨ“―¬Ϋ–χΆΤ≥ω÷ß≥÷n77/n78/n79ΤΒΕΈΒΡ1T2R L-PAMiFΓΔ÷ß≥÷n77/n78ΤΒΕΈΒΡ1T1R/1T2R L-PAMiFΓΔ“‘ΦΑ÷ß≥÷œύ”ΠΤΒΕΈΒΡΫ” ’ΡΘΉιL-FEM–¬≤ζΤΖΘ§≤Δ≥…ΙΠ Βœ÷ΝΩ≤ζΚΆœζ έΓΘ2023Ρξ4‘¬Θ§Μέ÷«ΈΔ‘Ύ–¬ΤΖ―–ΖΔ…œ‘Ό”≠÷Ί¥σΆΜΤΤΘ§ΆΤ≥ωΝΥ≥Ώ¥γΥθ–Γ40%ΒΡΙζ≤ζΙΛΙφΦΕ5G n77(78)/n79 L-PAMiF≤ζΤΖS55235ΓΘ÷ΎΥυ÷ή÷ΣΘ§n77(78)ΤΒΕΈ «quan«ρ÷ΊΒψ≤Ω πΒΡSub-6GHzΤΒΕΈΘ§n79 «ΈοΝΣΆχ”Π”ΟΒΡΜΤΫπΤΒΕΈΘ§Μέ÷«ΈΔ–¬ΤΖ≥…ΙΠΫχ»κ’βΝΫ¥σΤΒΕΈΘ§ΈΣΤδ‘Ύ…δΤΒ«ΑΕΥ–ΨΤ§»ϋΒά”°ΒΟΝΥΫœ«ΩΒΡΨΚ’υ”≈ ΤΓΘ

ΡΩ«ΑΘ§Μέ÷«ΈΔ”Σ ’zui¥σά¥‘¥ΜΙ «4GΡΘΉι≤ζΤΖΘ§ΒΪΗϋΈΣœ»ΫχΒΡ5GΡΘΉι≤ζΤΖ ’»κ’Φ±»‘ΎΩλΥΌΧα…ΐΓΘ2019Ρξ-2021ΡξΘ§Μέ÷«ΈΔΒΡ4GΡΘΉι≤ζΤΖ ’»κΖ÷±πΈΣ0.60“Ύ‘ΣΓΔ1.60“Ύ‘ΣΓΔ3.27“Ύ‘ΣΘ§’Φ÷ς”Σ“ΒΈώ ’»κΒΡ±»άΐΖ÷±πΈΣ100%ΓΔ77.08%ΓΔ63.65%ΓΘΕχ2020ΡξΩΣ ΦΝΩ≤ζ5GΡΘΉιΒΡΜέ÷«ΈΔΘ§Β±ΤΎ5GΡΘΉι¥¥œ¬4750Άρ‘ΣΒΡœζ έ ’»κΘ§2021ΡξΗΏ‘ω≥Λ290.91%÷Ν1.86“Ύ‘ΣΓΘ

2022ΡξΒΡzui–¬«ιΩωΘ§Μέ÷«ΈΔΒΡ4GΡΘΉιΚΆ5GΡΘΉιœζ έ≤ΜΦ―Θ§ΝΫ¥σ÷ς”Σ≤ζΤΖ ’»κΫœ2021ΡξΖ÷±πœ¬Μ§41.90%ΓΔ10.28%ΓΘœΗΖ÷ά¥Ω¥Θ§2022ΡξΜέ÷«ΈΔά¥Ή‘ ÷Μζ”Π”ΟΒΡ4GΡΘΉιΓΔ5GΡΘΉι ’»κΖ÷±πΆ§±»œ¬Μ§35.43%ΓΔ8.69%ΘΜΕχά¥Ή‘ΈοΝΣΆχ”Π”ΟΒΡ4GΡΘΉιΓΔ5GΡΘΉι ’»κΆ§±»œ¬Μ§Ζ÷±πΈΣ44.98%ΓΔ46.52%ΓΘ

Ω…÷ΣΘ§2022ΡξΜέ÷«ΈΔ”Σ ’÷°Υυ“‘¥σΖυœ¬Μ§Θ§zuiΗυ±ΨΒΡ‘≠“ρ «ά¥Ή‘ ÷Μζ”Π”ΟΒΡ4G≤ζΤΖ ’»κΚΆά¥Ή‘ΈοΝΣΆχ”Π”ΟΒΡ4GΚΆ5G≤ζΤΖ ’»κ¥σΖυœ¬Μ§ΓΘ“βΝœ÷°ΆβΒΡ «Θ§2022ΡξΜέ÷«ΈΔ ’»κœ¬Μ§zui―œ÷ΊΒΡ≤ΔΖ«÷«Ρή ÷Μζ”Π”Ο –≥ΓΘ§Εχ «ΈοΝΣΆχ”Π”Ο –≥ΓΘ§ά¥Ή‘ΈοΝΣΆχΝλ”ρΒΡ ’»κœ¬Μ§ΖυΕ»±»÷«Ρή ÷Μζ¥σ25.73ΗωΑΌΖ÷ΒψΓΘ’–Ι… ιœ‘ ΨΘ§2022ΡξΈοΝΣΆχ”Π”ΟΒΡ5GΡΘΉι≤ζΤΖΘ§Φ¥±ψΜέ÷«ΈΔ―Γ‘ώΫΪΒΞΦέΫΒΒΆ“ΜΑκΘ§»‘Β÷≤ΜΉΓœζΝΩ¥σΖυœ¬Μ§Θ§5GΡΘΉιœζ έ ’»κ¥σΖυœ¬Μ§46.52%ΓΘ

2022ΡξΜέ÷«ΈΔ ÷Μζ”Π”ΟΒΡ4GΡΘΉιΓΔ5GΡΘΉιΟΪάϊ¬ Ζ÷±πΈΣ4.84%ΓΔ27.04%Θ§œζ έΨυΦέΖ÷±πΈΣ2.17‘Σ/Ω≈ΓΔ3.94‘Σ/Ω≈ΘΜΈοΝΣΆχ”Π”ΟΒΡ4GΡΘΉιΓΔ5GΡΘΉιΟΪάϊ¬ Ζ÷±πΈΣ12.80%ΓΔ47.16%Θ§œζ έΨυΦέΖ÷±πΈΣ2.39‘Σ/Ω≈ΓΔ6.46‘Σ/Ω≈ΓΘ5GΡΘΉι≤ζΤΖ»‘±μœ÷ΗΏ”·άϊ–‘Θ§»γΙϊ2023Ρξ ÷ΜζΚΆΈοΝΣΆχ”Π”Ο –≥Γ–η«σΡήΥ≥άϊΜΊΈ¬Θ§Μέ÷«ΈΔΒΡ”Σ ’”–Άϊ÷ΊΜΊ’ΐ‘ω≥ΛΓΘ

‘ΎΩΆΜßΖΫΟφΘ§Μέ÷«ΈΔΒΡ4GΡΘΉιΚΆ5GΡΘΉι≤ζΤΖ“―≥…ΙΠΫχ»κ»ΐ–«ΓΔOPPOΓΔVIVOΓΔ»Ό“ΪΒ»ΙζΡΎΆβ÷«Ρή ÷ΜζΤΖ≈ΤΜζ–ΆΘ§≤ΔΫχ»κΈ≈Χ©ΩΤΦΦΓΔΜΣ«ΎΆ®―ΕΚΆΝζΤλΩΤΦΦΒ»“ΜœΏ“ΤΕ·÷’ΕΥ…η±ΗODM≥ß…ΧΚΆ“Τ‘ΕΆ®–≈ΓΔΙψΚΆΆ®ΓΔ»’ΚΘ÷«ΡήΒ»ΆΖ≤ΩΈόœΏΆ®–≈ΡΘΉι≥ß…ΧΓΘ