- IC型号

企业档案

- 相关证件:

- 会员类型:普通会员

- 张先生

- 电话:18576232501

- 手机:18929337441

- 张先生

- 电话:18929337441

- 手机:18576232501

- 地址:福田区华强北街道赛格广场2002A

- E-mail:2931180544@qq.com

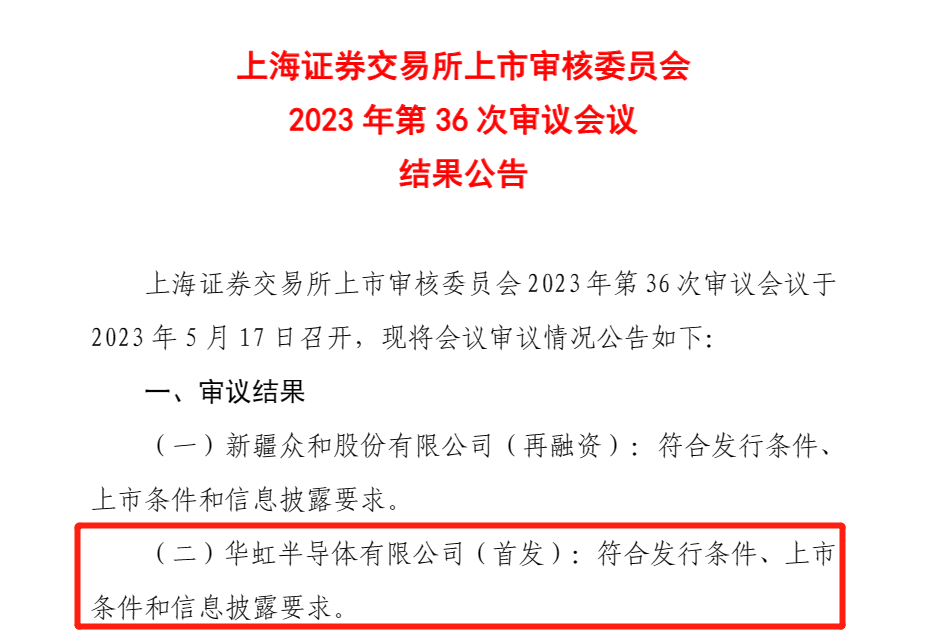

华虹半导体成功过会!2022年营收突破167亿,工业及汽车收入高增长82.86%

发布时间: 2023/5/18 9:37:12 | 78 次阅读

继晶合集成、中芯集成上市后,本月国内第二大晶圆厂华虹半导体科创板IPO也迎来关键进展。

5月17日,上海证券交易所上市审核委员会对华虹半导体科创板IPO进行上会审议。审议zui终结果为,华虹半导体顺利闯关过会,通过上交所审核委员会的审核。

此前上交所主要对华虹半导体以下几大问题进行问询:

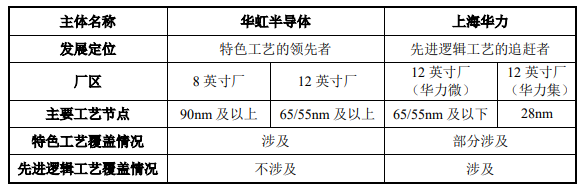

华虹半导体与上海华力是否存在同业竞争?

据了解,华虹半导体与控股股东华虹集团控制的华力微、上海华力均从事晶圆代工业务,且此前华虹集团在港交所上市时曾透露未来将上海华力注入华虹半导体,该举动引起上交所对华虹半导体同业竞争的质疑,要求华虹半导体说明与上海华力在特色工艺、先进逻辑工艺方面的覆盖情况及具体差异,以及在工艺节点、工艺平台、代工平台、客户供应商等方面的重合情况。

华虹半导体表示,公司和上海华力是华虹集团基于半导体制造行业的不同技术发展路径所设立的两大业务板块。华虹半导体定位于特色工艺晶圆代工,上海华力定位于先进逻辑工艺晶圆代工。

逻辑工艺与特色工艺的差异,逻辑工艺更追求工艺节点的缩小,而特色工艺与逻辑工艺相比在材料、工艺、器件结构与功能等方面存在不同,其不追求不断缩小工艺节点,而是追求满足现实世界不同的物理需求,比如信号的感应、放大、转换、分隔、输出等。

华虹半导体从8英寸厂0.35μm及以上的工艺节点为起点,专注发展特色工艺,随着智能化、数字化芯片与终端应用需求的发展进步,特色工艺也不断发展演进,2019年华虹半导体的工艺节点发展至65/55nm,属于特色工艺。

而上海华力2010年成立时,以12英寸65/55nm的工艺节点为基础和起点,在当时属于先进逻辑工艺,而目前已将工艺节点推进至28nm,属于先进逻辑工艺。

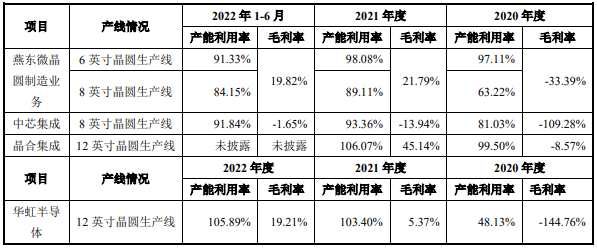

在已完成产能爬坡情况下,华虹半导体12英寸产线毛利率远低于同行可比公司?

华虹半导体主要向客户提供8英寸及12英寸晶圆的特色工艺代工服务。招股书显示,2019年至2022年1-9月华虹半导体12英寸产线毛利率分别为-259.80%、-138.08%、7.32%、18.61%。而同行企业晶合集成2021年、2022年12英寸产线毛利率分别高达45.14%、46.16%。

对此,华虹半导体表示,主要系受产能爬坡影响、产品结构影响以及直接材料成本影响。公司在12英寸晶圆代工产线上前期投入大,且由于产能爬坡和工艺稳定需要一定的时间,导致处于产能爬坡期的12英寸晶圆制造产线达产一段时间后仍存在毛利率较低的水平,公司需要经过一段爬坡过程提升毛利率。

为此,华虹半导体列出了同样处于产能爬坡期的燕东微、中芯集成晶圆生产线的毛利率进行比较。

由上图可知,在bao告期,华虹半导体12英寸产线毛利率变化趋势与同行业处于产能爬坡期产线毛利率变化趋势保持一致,在达产初期,除晶合集成2021年受产品供求关系等因素影响导致毛利率水平较高以外,其余各同行业可比公司毛利率水平均保持较低,但持续向上攀升的阶段。

2020年、2021年和2022年上半年,燕东微晶圆制造产能(约当8英寸)分别为32.39万片、75.39万片和47.11万片,中芯集成产能(8英寸)分别为39.29万片、89.80万片及62.46万片;2020年和2021年晶合集成产能(12英寸)分别为26.62万片/年和57.09万片/年。

而2020年-2022年,华虹半导体12英寸产能(约当8英寸)分别为34.92万片、112.43万片、172.67万片。随着华虹无锡的扩产,华虹半导体预计2023年月产能将由华虹无锡di一阶段的6.5万片/月再进一步提升至第二阶段的9.5万片/月。在同行企业内,华虹半导体的产能扩增是相对zui快的,未来毛利率增长空间较大。

在产品结构上,华虹半导体与晶合集成差异较大,前者代工的产品主要是功率器件、模拟与电源管理、逻辑与射频、嵌入式/独立式非易失性存储器,而后者代工的产品以面板显示驱动芯片(DDIC)为主。晶合集成代工产品的单价远高于华虹半导体,这也导致华虹半导体毛利率显著较低晶合集成。

消费电子行业需求持续变化,未来华虹半导体经营业绩可持续增长的问题?

根据IDC的数据,2022年第四季度quan球PC出货量为6720万台,同比下降27.5%,环比下降9.5%。此外,智能手机低迷甚至蔓延2022全年,出货量为12.1亿部,较上一年下降了11.3%,这是自2013年以来的zui低年度出货量。

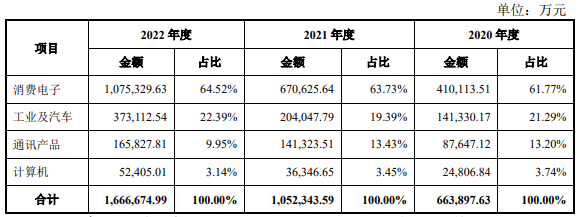

招股书显示,华虹半导体2020年至2022年实现的营业收入分别为67.37亿元、106.30亿元、167.86亿元,对应实现的归母净利润分别为5.05亿元、16.60亿元、30.09亿元。值得一提的是,2020年至2022年华虹半导体6成以上的营收是来自消费电子的,占主营业务收入的比例分别为61.77%、63.73%、64.52%。

但华虹半导体在招股书中表示,公司受手机及PC市场需求疲软的影响程度较小,应用消费电子领域的主要芯片MCU受影响不大,是否真当如此?

从华虹半导体披露的数据看,2022年来自消费电子、通讯、计算机应用领域所获得的收入分别为107.53亿元、16.58亿元、5.24亿元,较2021年分别同比增长60.35%、17.34%、44.35%。2022年华虹半导体在这三大应用领域收入并没有下滑,而是出现逆势增长。

更值得一提的是,2022年华虹半导体在汽车电子、工业智造、新能源等新兴市场也实现高速增长,工业及汽车领域收入达12.1亿元,较2021年增长82.86%,占比也从19.39%进一步提升至22.39%。

华虹半导体不管是在传统的消费市场,还是工业及汽车新兴市场,收入都表现出不错的增长劲头。而且未来随着工业及汽车收入占比的提升,将在一定程度上减少消费市场下滑的影响,经营业绩可持续增长或许不是问题。

此外,上交所还对华虹半导体主要产品及市场竞争力、技术许可、技术开发、存货、供应商占比高等问题进行问询。如今,华虹半导体成功闯关过会,顺利通过上交所的层层问询。