- IC型号

企业档案

- 相关证件:

- 会员类型:普通会员

- 张先生

- 电话:18576232501

- 手机:18929337441

- 张先生

- 电话:18929337441

- 手机:18576232501

- 地址:福田区华强北街道赛格广场2002A

- E-mail:2931180544@qq.com

碳化硅器件步入发展“快车道”,碳化硅衬底long头企业zui新进展到哪了?

发布时间: 2023/5/24 10:15:27 | 98 次阅读

2023年,车规级碳化硅器件进入供不应求的阶段。当前碳化硅市场处于结构性缺货中,车规级产品持续短缺,光伏、储能需求也在增长。据博世中国执行副总裁徐大全表示,由于新能源汽车快速发展,碳化硅芯片在未来2至3年都将呈现供不应求的态势。DIGITIMES Research预测,2030年quan球电动汽车销量有望超越5000万辆,将带动SiC功率器件于电动车市场销售额突破八成。

5月3日,英飞凌与国内碳化硅公司天科合达、天岳先进签订长期协议,以获取高质量且具有竞争力的6英寸碳化硅晶圆和晶锭,并助力其向8英寸碳化硅晶圆过渡。

图:天域半导体8英寸SiC衬底

国内碳化硅衬底有哪些主要类型?主要厂商推出了哪些类型的衬底?国内碳化硅衬底进展如何?目前国内SiC衬底企业与国际SiC衬底企业对比,有哪些优劣势?本文将做详细的解读。

碳化硅衬底两大类型 8英寸崭露头角

碳化硅作为第三代半导体,相对于硅有特定的优势。碳化硅功率器件具备高电压、大电流、高温、高频率、低损耗等独特优势,将极大地提高现有使用硅基功率器件的能源转换效率,对高效能源转换领域产生重大而深远的影响,主要应用领域有电动车、充电桩、光伏新能源、轨道交通和智能电网等。

碳化硅导热系数是硅基的三倍,这令碳化硅器件的散热性能突出,对冷却系统的需求低,令整个系统的体积和重量得到一个大大的降低。碳化硅MOSFET的尺寸是硅基MOSFET尺寸的十分之一,导通电阻大大降低。基于碳化硅优异的物理特性,这种材料非常适用于制作耐高压、耐高温、高频的大功率器件。

图:中电科半导体材料公司总经理助理马康夫

5月17日,在深圳半导体展上,来自中电科半导体材料公司总经理助理马康夫先生表示,碳化硅衬底有两种,一种是半绝缘型碳化硅衬底在射频器件上的应用,根据Yolebao告,随着通信基础建设和军事应用的需求发展,quan球碳化硅基氮化镓射频器件市场规模持续增长,预计从2020年的3.42亿美元增长到2026年的22.22亿美元,期间年均复合增长率达到17%。半绝缘型碳化硅衬底的需求量有望因此获益而持续增长。

一种是导电型碳化硅器件,碳化硅功率器件具备高电压、大电流、高温、高频率、低损耗等独特优势,将极大地提高现有使用硅基功率器件的能源转换效率,对高效能源转换领域产生重大而深远的影响,主要应用领域有电动车、充电桩、光伏新能源、轨道交通和智能电网等。根据Yolebao告,2021年碳化硅功率器件的市场规模为11亿美元,受益于电动汽车、充电桩、光伏新能源等市场需求驱动,预计2027年将增长至63亿美元,复合增长率34%。碳化硅衬底的需求因此获益并取得快速增长。碳化硅功率器件在2028年整个功率器件市场的份额将会达到20%以上。

此前,美国电动汽车大厂特斯拉提出减少75%的碳化硅用量,这可能基于两个方面考虑:首先碳化硅的供应量是否能跟上需求增长;其次碳化硅成本相对比较高。业界同仁在碳化硅降低成本方面需要更多努力,以推动碳化硅在功率器件市场的渗透进一步提升。

国产碳化硅大尺寸化是大势所趋。为什么要攻克8英寸衬底技术呢?马康夫指出,8英寸SiC衬底和6英寸SiC衬底相比,衬底面积提升78%,尺寸越大,边缘损失越少。出于成本考虑,碳化硅晶圆尺寸往更大的方向发展是必然的。晶圆尺寸更大,单片晶圆可以生产的器件数量就更多,带来器件级别成本的降低。从数量上看,根据 Wolfspeed 数据,从 6 英寸切换为 8英寸,碳化硅芯片数量有望从448 颗大幅增加至845颗。从成本上看,根据GTAT估计,相对于6英寸晶圆平台,8英寸衬底将使得碳化硅器件整体成本降低20%到35%。

国产碳化硅产业链和zui新碳化硅衬底行业进展

中国第三代半导体产业技术创新联盟副秘书长赵静表示,2022年受到疫情影响,半导体进入下行周期。但是在新能源汽车、光伏、储能应用的需求增长下,第三代半导体的市场增长超预期。据CASA Research预测,到2026年,中国SiC、GaN功率器件的市场规模将达到366亿元,年复合增长率达到36.5%。

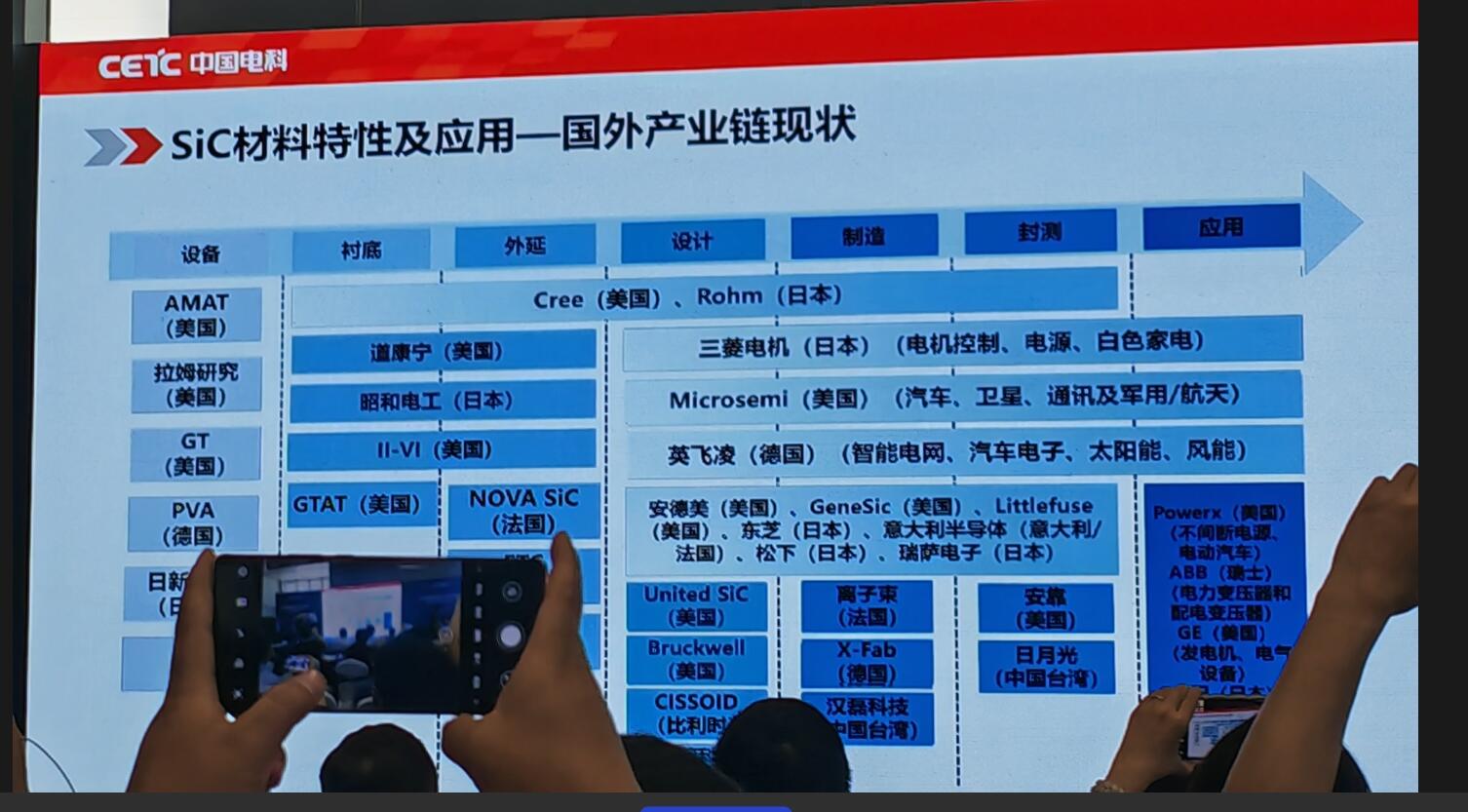

国外碳化硅产业起步比较早,在下游应用推动下,碳化硅领域long头企业掌握从衬底-外延-器件等碳化硅全产业链he心技术,长期霸占quan球碳化硅器件市场。根据 Yole 数据,2022 年quan球碳化硅器件市场营收规模较 2021 年增长 66%,市场份额pai名前六名分别为 ST、Infineon、Wolfspeed、ROHM、Onsemi(安森美) 和Mitsubishi Electric。

在国际碳化硅衬底市场,根据 Yole 数据,2020 年quan球半绝缘型碳化硅晶片厂商中,天岳先进排在 Wolfspeed 和贰陆公司之后,位居第三,处于国内ling先水平。国内在碳化硅衬底领域起步晚,经过十多年的发展,已经涌现了天科合达、天岳先进、三安光电等企业;二极管/晶体管设计及模块封装、系统集成等有中芯国际、比亚迪半导体等,累计超过 50 家企业从事碳化硅相关业务。

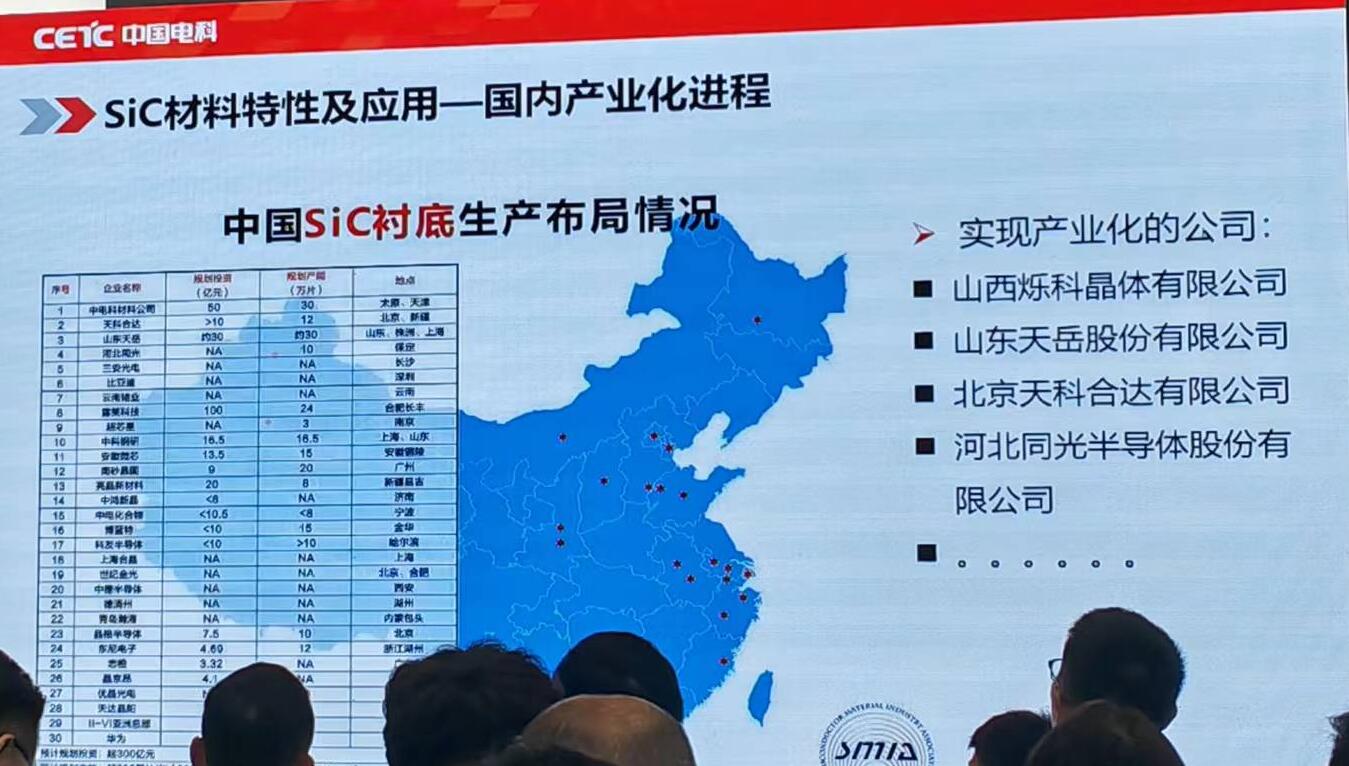

据不完全统计,截止到2022年底,碳化硅衬底项目上马了40多家,到今年4月,碳化硅衬底项目上马50多家,但是现在有效产能非常有限。实现SiC衬底产业化的公司包括:山西烁科晶体有限公司、山东天岳股份有限公司、北京天科合达有限公司、河北同光半导体股份有限公司。

目前,碳化硅6英寸衬底技术成熟,预期产量的增加势必在未来带来竞争加剧,因此海内外碳化硅衬底企业将8英寸晶圆开发提上日程,国内碳化硅企业也是进展迅速。

第三代半导体产业技术创新联盟的数据显示,7家产业公司在SiC衬底领域有新进展。

去年3月,山西烁科晶体宣布,1月实现8英寸N型SiC抛光片的小批量生产。

2022年8月,晶盛机电研发出8英寸N型SiC晶体。

2022年9月,天岳先进8英寸SiC研发成功,在籽晶生长、粉料合成、热场设计、工艺固化、过程控制、加工检测等全流程实现技术自主可控,将投资1亿元推进量产化。

2022年10月,南砂晶圆采用物理气相传输法扩径获得了8英寸4H-SiC籽晶,用于8英寸导电型4H-SiC晶体生长,并且加工出厚度520um的8英寸4H-SiC衬底。

2022年11月,同光股份宣布已经成功做出了8英寸SiC衬底样片。

天科合达在2022年11月也发布了8英寸导电型SiC衬底,小规模量产的时间定在2023年。

2022年12月,科友半导体通过自主设计制造的电阻长晶炉产出直径超过8英寸的SiC单晶。

中电科半导体材料公司总经理助理马康夫介绍说,山西烁科突破8英寸单晶生长及加工工艺关键技术,于2022年年初制备出8英寸N型/半绝缘型碳化硅单晶衬底; 6英寸N型衬底各类缺陷进一步减少,各项指标逐步优化,6英寸N型衬底已通过部分下游客户MOS产品验证。 2023年的产品、技术规划大体有以下两大方面:1、稳定6英寸N型衬底生产工艺的同时,优化改进生长加工工艺,提升良率,提升产品的一致性及稳定性;2、降低生产成本,从生产制造的各个环节进行“瘦身”,在保证产品质量的同时,进一步提升产品竞争力。

马康夫对碳化硅衬底产业未来发展进行了展望,他认为机遇和挑战并行,碳化硅衬底产业有三大机遇:1、碳化硅衬底行业国内外差距较小;2、建厂投资少,衬底新玩家众多;3、产业进一步细分。挑战在于两点:1、技术壁垒相对较高,时间积累,团队支撑;2、导入窗口期有限。他给出行业的建议:1、加速提升产业化管理水平及规模;2、加强产业链上下游的协同合作;3、加速推动国产原材料替代进程。