- IC型号

企业档案

- 相关证件:

- 会员类型:普通会员

- 张先生

- 电话:18576232501

- 手机:18929337441

- 张先生

- 电话:18929337441

- 手机:18576232501

- 地址:福田区华强北街道赛格广场2002A

- E-mail:2931180544@qq.com

国容股份深主板IPO获受理!主打铝电解电容器铝箔,募资8.48亿扩产

发布时间: 2023/5/25 9:28:30 | 55 次阅读

近日,深交所披露,河南国容电子科技股份有限公司(以下简称:国容股份)主板IPO申请获受理。

公司本次拟公开发行股票的数量不超过4839.33万股,募集8.48亿元资金,主要用于高性能电子铝箔、低压腐蚀箔、低压化成箔产品的扩产项目。

公司控股股东及实际控制人王翔宇直接持股31%,并通过誉天合伙间接控制公司13.09%的表决权,与持股3.44%的王伟民签署一致行动协议,合计支配公司47.53%的表决权。

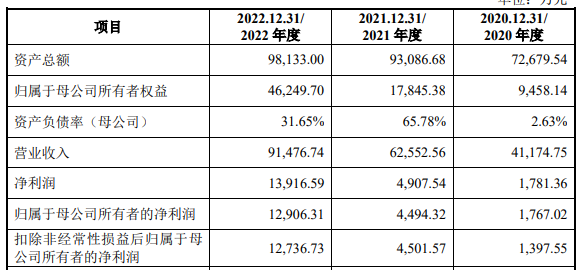

2022年营收9.15亿,主营业务毛利率28.79%

国容股份是一家产品类别丰富、技术先进的quan球化铝电解电容器用铝箔材料制造商,主要聚焦的是电子铝箔、腐蚀箔、化成箔等材料的研发和生产,可为客户提供zhuan业且高效的制造解决方案。

截至2022年12月底,国容股份电子铝箔产能达2.4万吨/年,电极箔(腐蚀箔)产能达1200万平方米/年。

bao告期内受益于新能源汽车、风电光伏、5G通讯、工业控制等市场需求快速增长,国容股份业务规模和盈利能力呈现稳步增长趋势,分别实现营业收入4.12亿元、6.26亿元和9.15亿元,年复合增长率为49.03%;主营业务毛利率分别为20.85%、22.69%和28.79%。

基于电子铝箔性能和盈利能力不断提升,国容股份积极进行战略布局,2020年7月参与设立嘉荣电子,2021年6月收购嘉荣电子,实现了向下游腐蚀箔产业链延伸。2021年下半年及2022年度,嘉荣电子对公司主营业务贡献金额分别为5452.88万元、13690.74万元,占同期营业收入比例分别为8.85%、15.09%,呈上升趋势,为国容股份收入增长提供了新的动力。

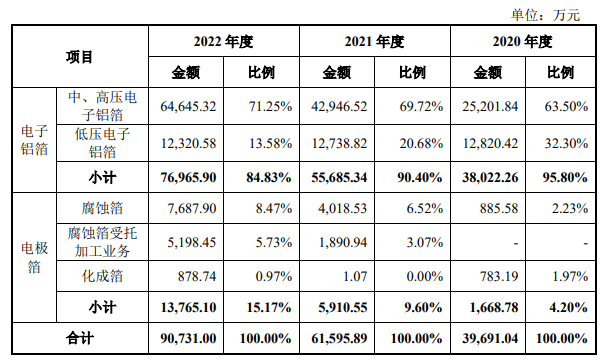

国容股份产品主要包括电子铝箔和腐蚀箔。电子铝箔中的中、高压阳极箔,主要是用于生产工作电压在170V以上的铝电解电容器的阳极;而低压硬态、软态箔则主要用于生产工作电压小于170V的铝电解电容器的阳极。2020年-2022年,国容股份电子铝箔产品实现的销售收入分别为3.80亿元、5.57亿元、7.70亿元,占主营业务收入的比例分别为95.80%、90.40%、84.83%。2021年、2022年电子铝箔产品收入分别同比增长46.45%、38.22%。

bao告期内,国容股份电子铝箔产品销量分别为1.12万吨、1.45万吨和1.78万吨;腐蚀箔产品2021年-2022年销量分别为369.09万平方米和838.51万平方米,均呈增长趋势。国容股份整体销售规模要大于国内大部分同行厂商,电子铝箔市场份额位居国内第三。

在客户方面,目前国容股份已与艾华集团、海星股份、宏远电子、丰川电子、江浩电子等国内众多zhi名客户建立了稳定的业务合作关系。同时,国容股份也积极开展国际业务,目前已通过贵弥功、意大利TDK、法国SATMA等国际客户产品质量ren证并建立业务合作。

据了解 ,贵弥功为quan球ding尖的铝电解电容器生产厂商,铝电解电容器占quan球市场份额di一;意大利TDK和法国SATMA为quan球zhi名铝电解电容器用电极箔生产厂商。这三大国际厂商为国容股份带来了大额且稳定的订单,为国容股份经营业务的持续快速增长提供了有力保障。

与同行企业比较:营收规模较小,研发费用率较低

铝电解电容器用铝箔材料是技术含量较高的电子专用材料,其直接制品铝电解电容器在消费电子、工业控制、家用电器、新能源汽车、光伏与风电、移动通讯等领域有着广泛的应用。新兴应用领域正助推铝电解电容器用铝箔材料需求持续增长。

日本企业掌握了高端电子铝箔和电极箔的生产技术,具有明显的ling先优势。但海外产能正逐步向国内转移,国内企业正快速发展。目前国内主要有东阳光、新疆众和及国容股份等少数企业掌握了量产高品质电子铝箔的技术,它们的铝箔产量规模稳定增长,分别较2020年增长56.79%、18.74%、63.93%。

具体产量,2022年我国电子铝箔行业产量约11万吨,2022年度国容股份全年电子铝箔产量约为1.99万吨,占行业产量比例为18.13%,新疆众和电子铝箔产量行业占比25.98%,东阳光电子铝箔产量占比29.86%,国内电子铝箔市场初步形成寡头竞争格局。

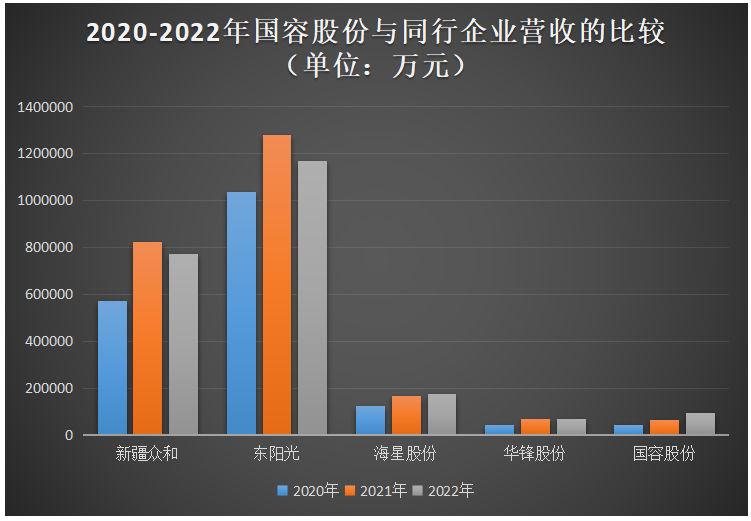

在营业收入上,近三年国容股份与同行业可比公司的比较情况如下所示:

2020年至2022年,国容股份营收规模与华锋股份较为接近,但较明显低于新疆众和、东阳光,对此国容股份表示主要原因系:①新疆众和、东阳光产业链条较长,涉及产品种类较多,生产及营收规模较大。②新疆众和、东阳光均为上市公司,融资便利,通过股权融资能快速提高其经营规模。

在研发方面,2020年-2022年国容股份的研发费用分别为2310.56万元、2570.65万元、3836.80万元,占营业收入的比例为5.61%、4.11%、4.19%。国容股份研发投入资金是逐年增加但由于营业收入增长幅度大于期间费用增长幅度,研发占比逐年下降。研发费用占营业收入比例低于同行业可比公司平均水平,且近三年均低于新疆众和、海星股份和华锋股份的研发费用率。截至 2022年12月底,国容股份已授权的zhuan利有44项,其中发明zhuan利为4项。

募资8.48亿,扩产电子铝箔、低压腐蚀箔、低压化成箔产品

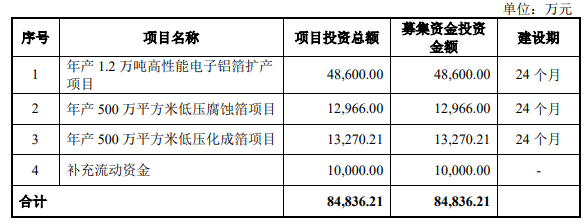

国容股份本次拟公开发行不超过4839.33万股人民币普通股A股,募集资金在扣除发行费用后将投资以下项目:

国容股份拟投入8.48亿元募集资金,主要是为了扩增年产1.2万吨高性能电子铝箔、年产500万平方米低压腐蚀箔、年产500万平方米低压化成箔产品产能,建设期为两年。

招股书显示,国容股份2022年现有电子铝箔产能为21100吨、腐蚀箔1171.66万平方米。此次募投项目实施后,国容股份的电子铝箔年产能将有望达到3.31万吨,电极箔产能达2171.66万平方米。产能大幅提升,如何解决产能消化成为未来国容股份面临的主要问题之一。

研发投入是企业科技创新、产品竞争力的重要保障。国容股份也表示,未来将以市场需求为导向,完善研发体系建设,不断加大研发投入,掌握产品更多he心技术。

公司本次拟公开发行股票的数量不超过4839.33万股,募集8.48亿元资金,主要用于高性能电子铝箔、低压腐蚀箔、低压化成箔产品的扩产项目。

公司控股股东及实际控制人王翔宇直接持股31%,并通过誉天合伙间接控制公司13.09%的表决权,与持股3.44%的王伟民签署一致行动协议,合计支配公司47.53%的表决权。

2022年营收9.15亿,主营业务毛利率28.79%

国容股份是一家产品类别丰富、技术先进的quan球化铝电解电容器用铝箔材料制造商,主要聚焦的是电子铝箔、腐蚀箔、化成箔等材料的研发和生产,可为客户提供zhuan业且高效的制造解决方案。

截至2022年12月底,国容股份电子铝箔产能达2.4万吨/年,电极箔(腐蚀箔)产能达1200万平方米/年。

bao告期内受益于新能源汽车、风电光伏、5G通讯、工业控制等市场需求快速增长,国容股份业务规模和盈利能力呈现稳步增长趋势,分别实现营业收入4.12亿元、6.26亿元和9.15亿元,年复合增长率为49.03%;主营业务毛利率分别为20.85%、22.69%和28.79%。

基于电子铝箔性能和盈利能力不断提升,国容股份积极进行战略布局,2020年7月参与设立嘉荣电子,2021年6月收购嘉荣电子,实现了向下游腐蚀箔产业链延伸。2021年下半年及2022年度,嘉荣电子对公司主营业务贡献金额分别为5452.88万元、13690.74万元,占同期营业收入比例分别为8.85%、15.09%,呈上升趋势,为国容股份收入增长提供了新的动力。

国容股份产品主要包括电子铝箔和腐蚀箔。电子铝箔中的中、高压阳极箔,主要是用于生产工作电压在170V以上的铝电解电容器的阳极;而低压硬态、软态箔则主要用于生产工作电压小于170V的铝电解电容器的阳极。2020年-2022年,国容股份电子铝箔产品实现的销售收入分别为3.80亿元、5.57亿元、7.70亿元,占主营业务收入的比例分别为95.80%、90.40%、84.83%。2021年、2022年电子铝箔产品收入分别同比增长46.45%、38.22%。

bao告期内,国容股份电子铝箔产品销量分别为1.12万吨、1.45万吨和1.78万吨;腐蚀箔产品2021年-2022年销量分别为369.09万平方米和838.51万平方米,均呈增长趋势。国容股份整体销售规模要大于国内大部分同行厂商,电子铝箔市场份额位居国内第三。

在客户方面,目前国容股份已与艾华集团、海星股份、宏远电子、丰川电子、江浩电子等国内众多zhi名客户建立了稳定的业务合作关系。同时,国容股份也积极开展国际业务,目前已通过贵弥功、意大利TDK、法国SATMA等国际客户产品质量ren证并建立业务合作。

据了解 ,贵弥功为quan球ding尖的铝电解电容器生产厂商,铝电解电容器占quan球市场份额di一;意大利TDK和法国SATMA为quan球zhi名铝电解电容器用电极箔生产厂商。这三大国际厂商为国容股份带来了大额且稳定的订单,为国容股份经营业务的持续快速增长提供了有力保障。

与同行企业比较:营收规模较小,研发费用率较低

铝电解电容器用铝箔材料是技术含量较高的电子专用材料,其直接制品铝电解电容器在消费电子、工业控制、家用电器、新能源汽车、光伏与风电、移动通讯等领域有着广泛的应用。新兴应用领域正助推铝电解电容器用铝箔材料需求持续增长。

日本企业掌握了高端电子铝箔和电极箔的生产技术,具有明显的ling先优势。但海外产能正逐步向国内转移,国内企业正快速发展。目前国内主要有东阳光、新疆众和及国容股份等少数企业掌握了量产高品质电子铝箔的技术,它们的铝箔产量规模稳定增长,分别较2020年增长56.79%、18.74%、63.93%。

具体产量,2022年我国电子铝箔行业产量约11万吨,2022年度国容股份全年电子铝箔产量约为1.99万吨,占行业产量比例为18.13%,新疆众和电子铝箔产量行业占比25.98%,东阳光电子铝箔产量占比29.86%,国内电子铝箔市场初步形成寡头竞争格局。

在营业收入上,近三年国容股份与同行业可比公司的比较情况如下所示:

2020年至2022年,国容股份营收规模与华锋股份较为接近,但较明显低于新疆众和、东阳光,对此国容股份表示主要原因系:①新疆众和、东阳光产业链条较长,涉及产品种类较多,生产及营收规模较大。②新疆众和、东阳光均为上市公司,融资便利,通过股权融资能快速提高其经营规模。

在研发方面,2020年-2022年国容股份的研发费用分别为2310.56万元、2570.65万元、3836.80万元,占营业收入的比例为5.61%、4.11%、4.19%。国容股份研发投入资金是逐年增加但由于营业收入增长幅度大于期间费用增长幅度,研发占比逐年下降。研发费用占营业收入比例低于同行业可比公司平均水平,且近三年均低于新疆众和、海星股份和华锋股份的研发费用率。截至 2022年12月底,国容股份已授权的zhuan利有44项,其中发明zhuan利为4项。

募资8.48亿,扩产电子铝箔、低压腐蚀箔、低压化成箔产品

国容股份本次拟公开发行不超过4839.33万股人民币普通股A股,募集资金在扣除发行费用后将投资以下项目:

国容股份拟投入8.48亿元募集资金,主要是为了扩增年产1.2万吨高性能电子铝箔、年产500万平方米低压腐蚀箔、年产500万平方米低压化成箔产品产能,建设期为两年。

招股书显示,国容股份2022年现有电子铝箔产能为21100吨、腐蚀箔1171.66万平方米。此次募投项目实施后,国容股份的电子铝箔年产能将有望达到3.31万吨,电极箔产能达2171.66万平方米。产能大幅提升,如何解决产能消化成为未来国容股份面临的主要问题之一。

研发投入是企业科技创新、产品竞争力的重要保障。国容股份也表示,未来将以市场需求为导向,完善研发体系建设,不断加大研发投入,掌握产品更多he心技术。