- IC型号

企业档案

- 相关证件:

- 会员类型:普通会员

- 张先生

- 电话:18576232501

- 手机:18929337441

- 张先生

- 电话:18929337441

- 手机:18576232501

- 地址:福田区华强北街道赛格广场2002A

- E-mail:2931180544@qq.com

华耀光电IPO获受理!营收年复合增长率超400%,募资29亿扩充单晶硅片产能等

发布时间: 2023/5/26 9:44:38 | 60 次阅读

近日,华耀光电科技股份有限公司(以下简称:华耀光电)创业板IPO获深圳证券交易所受理。

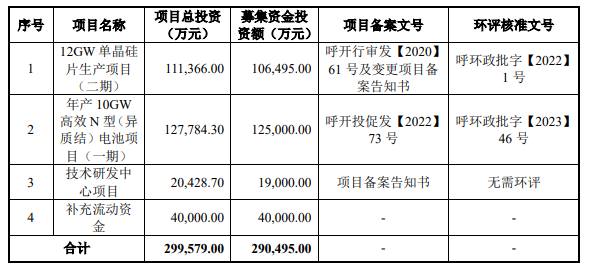

此次创业板IPO,华耀光电拟发行不超过7900万股的股票,募集29.05亿元资金,用于12GW单晶硅片生产项目(二期)、年产10GW高效N型(异质结)电池项目(一期)等。

天眼查显示,去年1月华耀光电刚完成由东海投资领投,天风天睿、银河资本等投资机构参与的近4亿元Pre-IPO融资。公司控股股东是华耀投资,其直接持有公司70.46%的股份;实际控制人是荀耀、姚晶、荀建华,三人合计控制公司86.48%的股份。

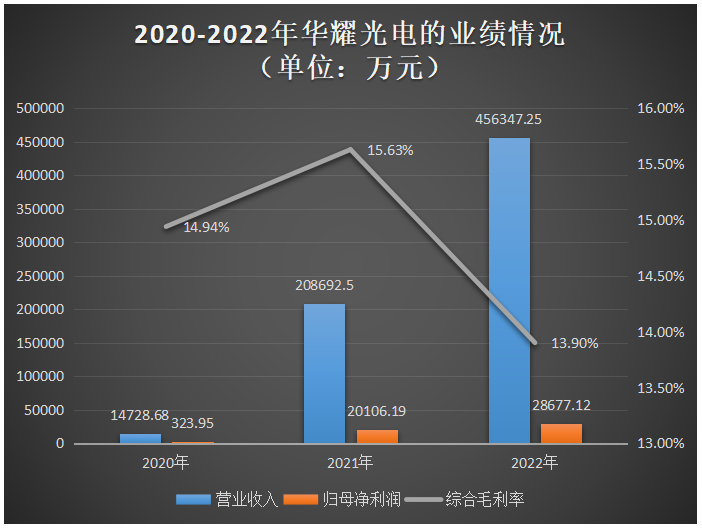

2022年营收突破45亿,年复合增长率超400%

华耀光电成立于2019年,是一家主要专注于光伏产业链中单晶硅棒、单晶硅片生产制造的高新技术企业。截至2022年末,华耀光电已形成了约11GW单晶硅棒、9GW单晶硅片产能。值得一提的是,2022年华耀光电还实现少量光伏组件销售。

招股书显示,2020年至2022年华耀光电营业收入以456.63%的年复合增长率,从1.47亿元增长至45.63亿元。2021年实现营业收入20.87亿元,同比增长1316.91%。归母净利润2021年高翻涨61倍,2022年增速收窄至42.63%。近三年华耀光电业绩表现亮眼,营业收入和归母净利润均高速增长。

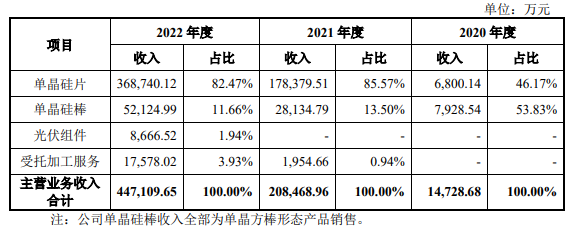

从主营业务来看,单晶硅片是华耀光电营收zui主要的来源,2020年-2022年该产品取得的销售收入分别为0.68亿元、17.84亿元、36.87亿元,占主营业务收入的比例分别为46.17%、85.57%、82.47%,近三年华耀光电的业绩高速增长很大一部分是单晶硅片业务贡献的。

华耀光电的单晶硅片产品主要包括G1、M6、M10及G12等规格。bao告期内,华耀光电P型硅片产品厚度由175μm下降至150μm,N型硅片产品厚度为135μm,且华耀光电具备量产P型130μm、N型硅片120μm的技术能力。华耀光电单晶硅片产品呈现大尺寸、薄片化的变化特点,符合行业技术发展及市场需求趋势。

从硅片销量来看,2022年华耀光电硅片销售量约为5.58GW,若以2022年我国硅片行业产量357GW计算,市场占有率约为1.56%。目前,华耀光电在业内市场率较低。

单晶硅棒是华耀光电的第二大业务,2022年实现销售收入为5.21亿元,较2021年增长85.27%。华耀光电生产的单晶方棒截面尺寸范围主要为166mm~210mm,长度主要为800mm至850mm,导电类型包括P型和N型。

值得一提的是,从2022年开始,华耀光电还少批量的量产光伏组件,当期实现销售收入0.87亿元。

华耀光电生产的单晶硅棒、单晶硅片产品在业界具有良好的口碑,与包括爱旭股份、天合光能、润阳股份、捷泰科技等行业zhi名的电池厂商形成稳定合作关系。

经营现金流持续为负,研发投入占比低于同行均值

虽然华耀光电的营收、净利都在高速增长,但其经营现金流却连年为负数。招股书显示,2020年-2022年华耀光电经营活动现金流量净额分别为-13158.79万元、-14616.12万元和-25978.30万元,这说明华耀光电经营活动是不太健康,且存在问题的。

对此华耀光电给出的说法是,(1)在客户销售回款方面,客户主要以银行承兑汇票支付,日常发生额较大、占比较高;在供应链付款方面,以银行承兑汇票和电汇相结合的方式结算,华耀光电多晶硅等主要原材料采购需部分以电汇结算,尤其是多晶硅料供应紧张价格上涨时,供应商可能要求全部以电汇结算,主要原材料日常资金需求量较大,且人员薪酬及电费等支出方面均以电汇支付,受客户和供应商结算方式差异的影响,导致 公司bao告期各期内经营活动现金流量净额均为负数。

bao告期内公司处于快速发展扩张期,资金需求量持续增大,且bao告期各季度收入逐季提升,公司收到客户支付的银行承兑汇票时不计入经营活动现金流,承兑汇票6个月到期托收后才能计入经营活动现金流入,与经营收入规模相匹配的相关现金流支付增大,导致bao告期各期内公司经营活动现金流量净额为负数.

但除此之外,bao告期内华耀光电整体存货余额规模较高 ,占用了部分流动资金,这在一定程度上也影响了经营现金流为负。2020年至2022年,华耀光电的存货账面价值分别为1.17 亿元、4.73亿元、5.82亿元,占流动资产比例分别为18.58%、27.01%、23.04%,呈上升趋势。

在研发方面,近三年华耀光电研发费用金额分别为226.40万元、2117.39万元、5192.85万元,三年研发费用累计为7536.64万元。研发费用占营业收入的比例分别为1.54%、1.01%、1.14%,而同行均值为3.03%、2.92%、2.71%。且华耀光电的研发费用率低于TCL中环、京运通、弘元绿能、双良节能等同行企业。

截至招股说明书签署日,华耀光电及其子公司共拥有 25项zhuan利。

募资29.05亿,扩充单晶硅片产能等

本次冲刺创业板上市,华耀光电拟募集29.05亿元资金,将投资于以下四大项目:

12GW单晶硅片生产项目(二期)拟投入10.65亿元募集资金,建设先进单晶硅棒、硅片生产线,本募投项目建成后新增6GW单晶硅棒、硅片产能。

年产10GW高效N型(异质结)电池项目(一期),华耀光电拟投入12.5亿元募集资金,建设光伏异质结电池片生产线及厂房,本项目建成后新增2GW高效N型异质结单晶硅电池片产能。

据了解,截至2022年末,华耀光电已形成了约11GW单晶硅棒、9GW单晶硅片产能。此次华耀光电的两大扩产项目实施后,单晶硅棒和单晶硅片产能将增至26GW。产能的扩充,保障未来华耀光电的持续发展,以及市场地位和市场占有率的整体提升。

华耀光电表示,未来将专注光伏行业,重点开发主营业务产品降本增效技术和N型电池、组件技术,进一步提升公司产品的he心竞争力,使公司发展成为quan球一流的光伏制造商。