- IC型号

企业档案

- 相关证件:

- 会员类型:普通会员

- 张先生

- 电话:18576232501

- 手机:18929337441

- 张先生

- 电话:18929337441

- 手机:18576232501

- 地址:福田区华强北街道赛格广场2002A

- E-mail:2931180544@qq.com

辉芒微创业板IPO受理!超六成收入来自MCU,募资6亿投建BMS等芯片产业化

发布时间: 2023/5/30 10:39:03 | 72 次阅读

5月25日,深交所披露,辉芒微电子(深圳)股份有限公司(以下简称:辉芒微 )创业板IPO申请获受理。

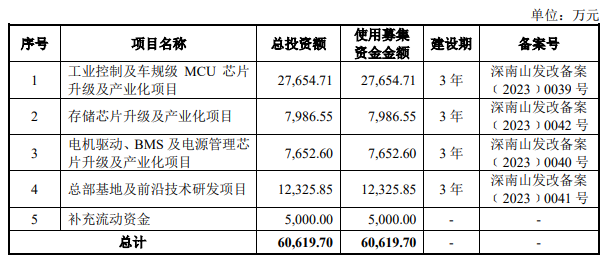

辉芒微本次拟发行股份不超过6000万股,募集约6.06亿元资金,用于工业控制及车规级MCU芯片升级及产业化项目、存储芯片升级及产业化项目等。

天眼查显示,辉芒微在IPO前夕获得深创投等机构的投资,交易金额高达5亿人民币。公司控股股东及实际控制人许如柏先生,直接持有公司20.42%的股份,通过嘉兴亿舫间接控制公司16.05%的股份,通过嘉兴亿舰间接控制公司6.85%的股份,通过嘉兴亿航间接控制公司5.44%的股份,合计直接及间接控制公司48.75%的股份。

2022年营收和净利双重下滑,已量产ARM内核的32位MCU

2005年6月,美国硅谷回国的许如柏和邓锦辉先生,在深圳创立辉芒微,是一家具备市场竞争力的Fabless模式的芯片设计企业,聚焦MCU、EEPROM和PMIIC电源管理芯片的研发、设计和销售。辉芒微拥有自研的UltraEE工艺,同时还是国内少数能够自主研发精简指令集内核及编译器等全工具链的MCU芯片设计企业之一,在系统设计、架构设计、电路设计等方面具备全方位的底层理解和集成能力。现在辉芒微正积极布局工业控制及汽车电子新增量市场。

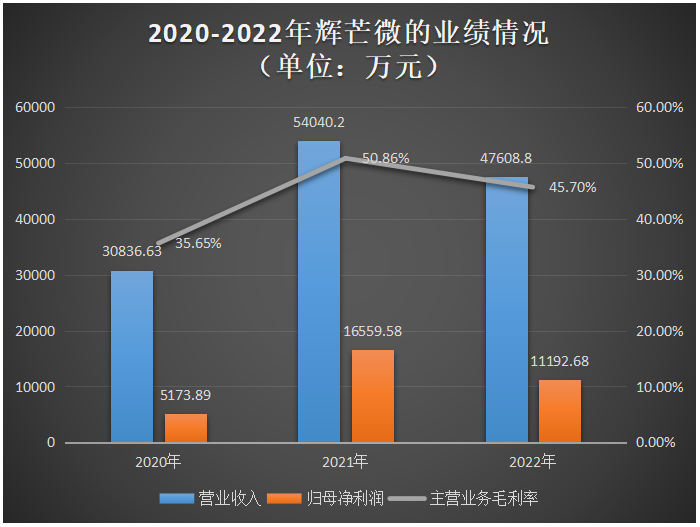

招股书显示,2020年辉芒微实现的营业收入为3.08亿元,2021年营收以75.25%的速度增长至5.40亿元;2021年辉芒微的归母净利润也实现快速增长,由2020年的0.52亿元增长至1.66亿元。2022年受行业周期性波动、“缺芯”态势缓解、需求疲软等因素的影响,辉芒微的营收和净利出现双重下滑,营收同比下滑11.90%至4.76亿元,净利同比下滑32.41%至1.12亿元。

在盈利能力方面,2021年辉芒微的主营业务毛利率大幅提升15.21个百分点,但到了2022年其主营业务毛利率并没有保持持续提升的趋势,而是小幅下滑至45.70%。辉芒微毛利率稳定在同行业可比公司的毛利率区间内。

辉芒微2005年开始量产、销售EEPROM,其后陆续在2007年、2013年和2015年量产PMIC、NOR Flash和MCU产品,2017年辉芒微将NOR Flash产品线出售给深圳的芯天下,总体形成了程序控制、信息存储、电源管理的芯片产品矩阵。辉芒微产品终端使用场景涵盖家电控制、消费电子、网络通信、医疗设备、安防产品、智能穿戴、景观照明、标准电源、工业控制等诸多领域。

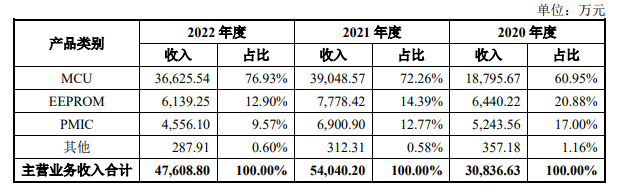

招股书显示,目前MCU产品是辉芒微营收的zui大来源,该产品贡献6成以上的营收。据了解,辉芒微已量产并销售基于ARM Cortex M系列内核的32位MCU,并抓住2021年“缺芯”机遇成功实现销售突破,2022年度实现销售收入超过3000万元,成为辉芒微业绩增长的又一重要组成部分。2021年辉芒微MCU产品总体销售收入为3.90亿元,较2020年增长107.75%。

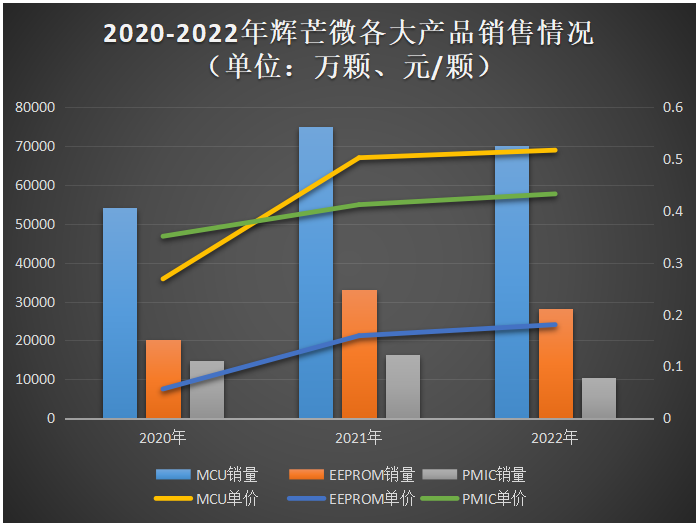

2020年度、2021年度和2022年度,辉芒微he心产品MCU出货量分别为5.41亿颗、7.51亿颗和7.01亿颗。整体销售规模与世界一线厂商仍存在一定的差距,且近年辉芒微销售规模和出货量也并没有表现出高速增长的趋势。

辉芒微是quan球仅有的几家应用于新一代DDR5内存的SPD Hub的供应商之一,目前车规级EEPROM产品已进入 广汽埃安的供应链体系,DDR5 SPD Hub产品已获得佰维存储的订单,并已在其他zhi名内存厂商进行产品验证。2021年辉芒微的EEPROM产品销售收入为7778.42万元,销量为3.32亿颗,单价为0.1590元/颗。

在PMIC方面,辉芒微自研兼具MOS大功率和NPN低成本特性的sNPN技术,在18W、24W及以上功率范围,相关产品相比市场主流产品成本更低、性能更优,已在诸多zhi名电源厂商完成产品导入,2022年度实现销售逾800万颗。2021年辉芒微PMIC总销量为1.64亿颗,同比增长9.85%;单价为0.4120元/颗,同比上涨17.38%;销售收入为0.69亿元,同比增长31.61%。

2022年辉芒微MCU、EEPROM、PMIC全产品线销售收入及销量均出现不同程度的下滑,为历年来表现zui差的一年。其中下滑zui严重的产品是PMIC电源管理芯片,销售收入及销量下滑幅度均超过30%。虽然如此,但2022年辉芒微PMIC产品单价仍保持逐年上涨的趋势,从2021年的0.4120元/颗涨至0.4328元/颗。

bao告期内,辉芒微芯片累计出货量逾45亿颗,产品主要销售给广汽埃安、飞利浦、LG、小米、美的、苏泊尔、海信、九阳、小熊、飞科、公牛、石头科技、佰维存储等客户。

MCU受益于物联网、汽车电子、工业控制需求

MCU又称单片微型计算机或者单片机,是现代电子信息社会智能控制的he心部件之一,广泛应用于消费电子、网络通信 、汽车电子、工业控制等。

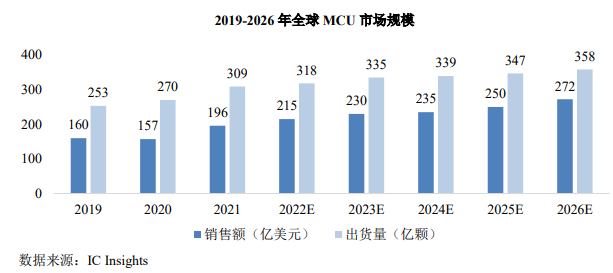

根据IC Insights的数据,2021年quan球MCU销售额增长23%,达到创纪录的196亿美元;预计2022年quan球MCU销量额将增长10%,达到215亿美元;2021年MCU总出货量增长12%,交付量达到了309亿颗的历史新高;预计MCU总出货量未来5年期间年复合增长率为3%,到2026年将达358亿颗。而中国境内 MCU市场发展速度ling先于quan球。

我国物联网、汽车电子、工业控制领域发展迅速,对MCU的需求量显著增加,是未来MCU市场的主要增长点。MCU是物联网的he心零部件,而物联网是万亿级市场,其设备接入量以数百亿计;汽车智能化水平越来越高,而MCU是汽车电子系统内部运算和处理的he心,汽车行业对MCU的用量将进一步提升;工业自动化的实现离不开各类MCU的支持,MCU在工业控制中起到执行复杂高速运算、实现变速控制、收集信号、传输数据等作用。未来随着物联网、汽车电子、工业控制领域应用的进一步落地,我国MCU行业将实现持续快速发展。

但目前的问题是,在低端8位MCU市场国产厂商内卷严重,低价竞争激烈,个别厂商的MCU产品甚至亏钱卖,zui后很有可能杀到负毛利。这种低质量的内卷,会毁灭掉很多国产初创MCU公司。

市场竞争激烈,辉芒微的研发费用率与同行企业还有差距

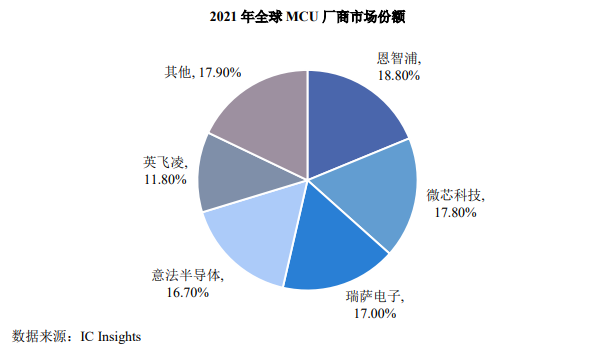

quan球MCU主要供应商仍以国外厂商为主,行业集中度相对较高。quan球MCU厂商包括瑞萨电子、恩智浦、英飞凌、意法半导体、微芯科技等。根据IC Insights的数据,2021年前五大MCU厂商市占率达82.1%市场集中度较高,中国厂商市场占有率相对较低。

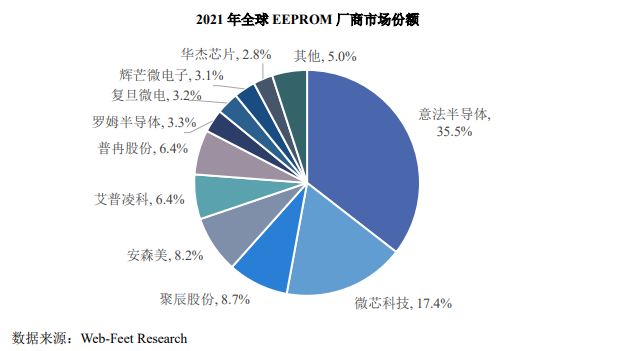

而在辉芒微的另一赛道,EEPROM的竞争对手主要来自欧洲、美国、日本和中国境内,包括意法半导体、微芯科技、聚辰股份、安森美半导体、艾普凌科、复旦微电、罗姆半导体等,竞争格局较为集中。

此外,在PMIC赛道上,quan球市场主要被德州仪器、PI、英飞凌等国际巨头公司垄断。国内较为ling先的PMIC厂商有矽力杰、昂宝电子、芯朋微、必易微、韦尔股份、圣邦股份等。国内PMIC厂商起步较晚,技术经验积累相对于国际巨头公司而言较少,综合实力相对小而分散,整体实力仍有巨大的追赶空间。

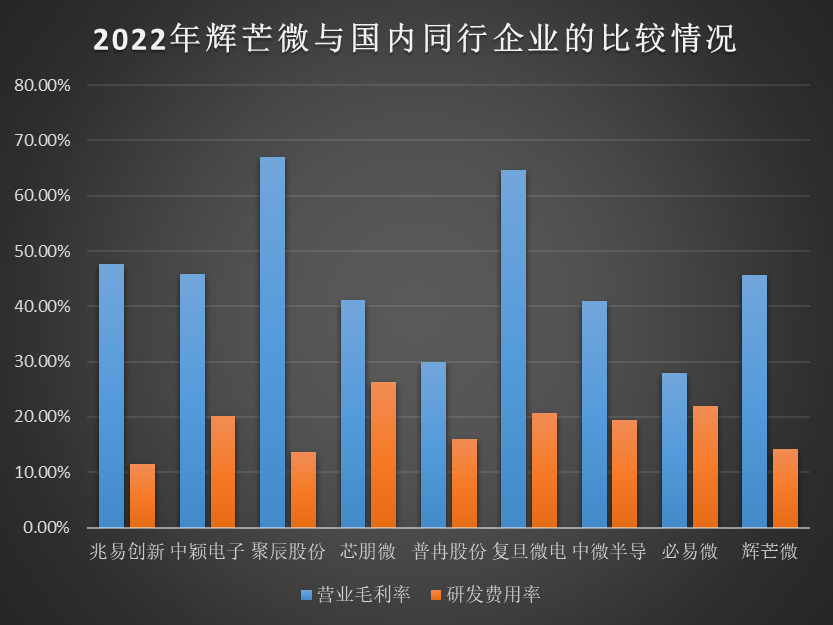

2022年,辉芒微在营业毛利率、研发费用率上与同行企业的比较如下所示:

辉芒微的营业毛利率低于聚辰股份和复旦微电,其与兆易创新、中颖电子、芯朋微 、中微半导的主营毛利率较为接近,营业毛利率可以达到同行企业均值水平。

在研发上,2022年辉芒微的研发费用率相对大部分同行企业较低。据了解,2020年-2022年辉芒微研发投入金额分别为3538.06万元 、5618.21万元和6753.54万元,三年辉芒微研发投入累计金额为15909.81万元,不低于科创板上市要求的5000万元。

募资6.06亿投建车规MCU、存储芯片、BMS等芯片产业化

辉芒微此次将发行不超过6000万股人民币普通股(A股),募集约6.06亿元资金,投资于以下五大项目:

工业控制及车规级MCU芯片升级及产业化项目,辉芒微拟投入2.77亿元资金,在现有MCU设计和实现的技术积累基础上,通过新IP研发、新技术运用、设计优化、后端加强、测试保障等全流程、全方位地升级改进,建立完整的工业控制及车规级MCU芯片研发平台,实现芯片品类系列化、芯片应用落地和规模化量产。在过去,辉芒微的MCU产品用在智能家居、商用电器和家用电器的比较多,如今辉芒微看好汽车电子新蓝海市场,利用募资积极布局。

存储芯片升级及产业化项目,辉芒微拟投入0.80亿元资金,进行培养zhuan业的EEPROM芯片研发团队,攻克EEPROM芯片相关zhuan利或he心技术,增强在市场中的优势,开发新一代EEPROM芯片产品,对原有产品逐步迭代升级,以更大覆盖汽车、电表、内存、摄像头等市场领域。

做MCU芯片出身的辉芒微,近年也在积极拓宽产品线,向电机驱动、BMS及电源管理芯片领域发力。此次在电机驱动、BMS及电源管理芯片升级及产业化项目中,辉芒微拟投入0.77亿元募集资金,在现有电源芯片技术的基础上,协同MCU发展,打造出涵盖电机控制、电池管理、第三代半导体芯片、高集成度PMIC等一系列芯片,实现电机与电池芯片、电源管理芯片等产品迭代研发升级,加快产业化进程。

未来三年,辉芒微的发展战略是丰富和升级现有产品线,同时加大研发投入,组织技术攻关,持续探索以MCU为he心的产品协同和技术协同。辉芒微表示,公司将持续努力巩固在消费级市场的竞争优势 ,进一步开拓工业控制、汽车电子等高附加值的应用领域,致力于为广大客户提供更加完整的产品解决方案。

辉芒微本次拟发行股份不超过6000万股,募集约6.06亿元资金,用于工业控制及车规级MCU芯片升级及产业化项目、存储芯片升级及产业化项目等。

天眼查显示,辉芒微在IPO前夕获得深创投等机构的投资,交易金额高达5亿人民币。公司控股股东及实际控制人许如柏先生,直接持有公司20.42%的股份,通过嘉兴亿舫间接控制公司16.05%的股份,通过嘉兴亿舰间接控制公司6.85%的股份,通过嘉兴亿航间接控制公司5.44%的股份,合计直接及间接控制公司48.75%的股份。

2022年营收和净利双重下滑,已量产ARM内核的32位MCU

2005年6月,美国硅谷回国的许如柏和邓锦辉先生,在深圳创立辉芒微,是一家具备市场竞争力的Fabless模式的芯片设计企业,聚焦MCU、EEPROM和PMIIC电源管理芯片的研发、设计和销售。辉芒微拥有自研的UltraEE工艺,同时还是国内少数能够自主研发精简指令集内核及编译器等全工具链的MCU芯片设计企业之一,在系统设计、架构设计、电路设计等方面具备全方位的底层理解和集成能力。现在辉芒微正积极布局工业控制及汽车电子新增量市场。

招股书显示,2020年辉芒微实现的营业收入为3.08亿元,2021年营收以75.25%的速度增长至5.40亿元;2021年辉芒微的归母净利润也实现快速增长,由2020年的0.52亿元增长至1.66亿元。2022年受行业周期性波动、“缺芯”态势缓解、需求疲软等因素的影响,辉芒微的营收和净利出现双重下滑,营收同比下滑11.90%至4.76亿元,净利同比下滑32.41%至1.12亿元。

在盈利能力方面,2021年辉芒微的主营业务毛利率大幅提升15.21个百分点,但到了2022年其主营业务毛利率并没有保持持续提升的趋势,而是小幅下滑至45.70%。辉芒微毛利率稳定在同行业可比公司的毛利率区间内。

辉芒微2005年开始量产、销售EEPROM,其后陆续在2007年、2013年和2015年量产PMIC、NOR Flash和MCU产品,2017年辉芒微将NOR Flash产品线出售给深圳的芯天下,总体形成了程序控制、信息存储、电源管理的芯片产品矩阵。辉芒微产品终端使用场景涵盖家电控制、消费电子、网络通信、医疗设备、安防产品、智能穿戴、景观照明、标准电源、工业控制等诸多领域。

招股书显示,目前MCU产品是辉芒微营收的zui大来源,该产品贡献6成以上的营收。据了解,辉芒微已量产并销售基于ARM Cortex M系列内核的32位MCU,并抓住2021年“缺芯”机遇成功实现销售突破,2022年度实现销售收入超过3000万元,成为辉芒微业绩增长的又一重要组成部分。2021年辉芒微MCU产品总体销售收入为3.90亿元,较2020年增长107.75%。

2020年度、2021年度和2022年度,辉芒微he心产品MCU出货量分别为5.41亿颗、7.51亿颗和7.01亿颗。整体销售规模与世界一线厂商仍存在一定的差距,且近年辉芒微销售规模和出货量也并没有表现出高速增长的趋势。

辉芒微是quan球仅有的几家应用于新一代DDR5内存的SPD Hub的供应商之一,目前车规级EEPROM产品已进入 广汽埃安的供应链体系,DDR5 SPD Hub产品已获得佰维存储的订单,并已在其他zhi名内存厂商进行产品验证。2021年辉芒微的EEPROM产品销售收入为7778.42万元,销量为3.32亿颗,单价为0.1590元/颗。

在PMIC方面,辉芒微自研兼具MOS大功率和NPN低成本特性的sNPN技术,在18W、24W及以上功率范围,相关产品相比市场主流产品成本更低、性能更优,已在诸多zhi名电源厂商完成产品导入,2022年度实现销售逾800万颗。2021年辉芒微PMIC总销量为1.64亿颗,同比增长9.85%;单价为0.4120元/颗,同比上涨17.38%;销售收入为0.69亿元,同比增长31.61%。

2022年辉芒微MCU、EEPROM、PMIC全产品线销售收入及销量均出现不同程度的下滑,为历年来表现zui差的一年。其中下滑zui严重的产品是PMIC电源管理芯片,销售收入及销量下滑幅度均超过30%。虽然如此,但2022年辉芒微PMIC产品单价仍保持逐年上涨的趋势,从2021年的0.4120元/颗涨至0.4328元/颗。

bao告期内,辉芒微芯片累计出货量逾45亿颗,产品主要销售给广汽埃安、飞利浦、LG、小米、美的、苏泊尔、海信、九阳、小熊、飞科、公牛、石头科技、佰维存储等客户。

MCU受益于物联网、汽车电子、工业控制需求

MCU又称单片微型计算机或者单片机,是现代电子信息社会智能控制的he心部件之一,广泛应用于消费电子、网络通信 、汽车电子、工业控制等。

根据IC Insights的数据,2021年quan球MCU销售额增长23%,达到创纪录的196亿美元;预计2022年quan球MCU销量额将增长10%,达到215亿美元;2021年MCU总出货量增长12%,交付量达到了309亿颗的历史新高;预计MCU总出货量未来5年期间年复合增长率为3%,到2026年将达358亿颗。而中国境内 MCU市场发展速度ling先于quan球。

我国物联网、汽车电子、工业控制领域发展迅速,对MCU的需求量显著增加,是未来MCU市场的主要增长点。MCU是物联网的he心零部件,而物联网是万亿级市场,其设备接入量以数百亿计;汽车智能化水平越来越高,而MCU是汽车电子系统内部运算和处理的he心,汽车行业对MCU的用量将进一步提升;工业自动化的实现离不开各类MCU的支持,MCU在工业控制中起到执行复杂高速运算、实现变速控制、收集信号、传输数据等作用。未来随着物联网、汽车电子、工业控制领域应用的进一步落地,我国MCU行业将实现持续快速发展。

但目前的问题是,在低端8位MCU市场国产厂商内卷严重,低价竞争激烈,个别厂商的MCU产品甚至亏钱卖,zui后很有可能杀到负毛利。这种低质量的内卷,会毁灭掉很多国产初创MCU公司。

市场竞争激烈,辉芒微的研发费用率与同行企业还有差距

quan球MCU主要供应商仍以国外厂商为主,行业集中度相对较高。quan球MCU厂商包括瑞萨电子、恩智浦、英飞凌、意法半导体、微芯科技等。根据IC Insights的数据,2021年前五大MCU厂商市占率达82.1%市场集中度较高,中国厂商市场占有率相对较低。

而在辉芒微的另一赛道,EEPROM的竞争对手主要来自欧洲、美国、日本和中国境内,包括意法半导体、微芯科技、聚辰股份、安森美半导体、艾普凌科、复旦微电、罗姆半导体等,竞争格局较为集中。

此外,在PMIC赛道上,quan球市场主要被德州仪器、PI、英飞凌等国际巨头公司垄断。国内较为ling先的PMIC厂商有矽力杰、昂宝电子、芯朋微、必易微、韦尔股份、圣邦股份等。国内PMIC厂商起步较晚,技术经验积累相对于国际巨头公司而言较少,综合实力相对小而分散,整体实力仍有巨大的追赶空间。

2022年,辉芒微在营业毛利率、研发费用率上与同行企业的比较如下所示:

辉芒微的营业毛利率低于聚辰股份和复旦微电,其与兆易创新、中颖电子、芯朋微 、中微半导的主营毛利率较为接近,营业毛利率可以达到同行企业均值水平。

在研发上,2022年辉芒微的研发费用率相对大部分同行企业较低。据了解,2020年-2022年辉芒微研发投入金额分别为3538.06万元 、5618.21万元和6753.54万元,三年辉芒微研发投入累计金额为15909.81万元,不低于科创板上市要求的5000万元。

募资6.06亿投建车规MCU、存储芯片、BMS等芯片产业化

辉芒微此次将发行不超过6000万股人民币普通股(A股),募集约6.06亿元资金,投资于以下五大项目:

工业控制及车规级MCU芯片升级及产业化项目,辉芒微拟投入2.77亿元资金,在现有MCU设计和实现的技术积累基础上,通过新IP研发、新技术运用、设计优化、后端加强、测试保障等全流程、全方位地升级改进,建立完整的工业控制及车规级MCU芯片研发平台,实现芯片品类系列化、芯片应用落地和规模化量产。在过去,辉芒微的MCU产品用在智能家居、商用电器和家用电器的比较多,如今辉芒微看好汽车电子新蓝海市场,利用募资积极布局。

存储芯片升级及产业化项目,辉芒微拟投入0.80亿元资金,进行培养zhuan业的EEPROM芯片研发团队,攻克EEPROM芯片相关zhuan利或he心技术,增强在市场中的优势,开发新一代EEPROM芯片产品,对原有产品逐步迭代升级,以更大覆盖汽车、电表、内存、摄像头等市场领域。

做MCU芯片出身的辉芒微,近年也在积极拓宽产品线,向电机驱动、BMS及电源管理芯片领域发力。此次在电机驱动、BMS及电源管理芯片升级及产业化项目中,辉芒微拟投入0.77亿元募集资金,在现有电源芯片技术的基础上,协同MCU发展,打造出涵盖电机控制、电池管理、第三代半导体芯片、高集成度PMIC等一系列芯片,实现电机与电池芯片、电源管理芯片等产品迭代研发升级,加快产业化进程。

未来三年,辉芒微的发展战略是丰富和升级现有产品线,同时加大研发投入,组织技术攻关,持续探索以MCU为he心的产品协同和技术协同。辉芒微表示,公司将持续努力巩固在消费级市场的竞争优势 ,进一步开拓工业控制、汽车电子等高附加值的应用领域,致力于为广大客户提供更加完整的产品解决方案。