- IC型号

企业档案

- 相关证件:

- 会员类型:普通会员

- 张先生

- 电话:18576232501

- 手机:18929337441

- 张先生

- 电话:18929337441

- 手机:18576232501

- 地址:福田区华强北街道赛格广场2002A

- E-mail:2931180544@qq.com

硅片独角兽高景太阳能IPO获受理!三年营收从不到9万冲到175亿,募资50亿

发布时间: 2023/6/17 9:55:14 | 104 次阅读

近日,珠海光伏硅片超级独角兽高景太阳能股份有限公司(以下简称:高景太阳能)科创板IPO申请获深圳证券交易所受理。

高景太阳能本次拟公开发行股票不超过12503万股,占公司发行后总股本的比例不低于10%且不超过25%,募集50亿元资金,用于宜宾25GW单晶硅棒及5GW单晶硅片生产建设项目等。

高景太阳能是一家专注于光伏硅片的企业,主营业务为光伏单晶硅棒、单晶硅片的研发、生产和销售,主要产品包括182mm、210mm等大尺寸单晶硅棒和单晶硅片。根据CPIA的数据,高景太阳能2021年产能pai名行业并列第七。2022年末,高景太阳能又建成30GW的单晶硅棒和单晶硅片产能,后续市场占有率有望快速提升。

这家超级独角兽企业,现估值已高达200亿元,去年9月又刚完成大规模的B轮融资,交易金额高达25.15亿人民币,引起业界广泛关注。据了解,给高景太阳能投资的机构主要有中金资本、新特能源、中信金石、海通开元、华登国际等。目前,高景太阳能控股股东珠海天雁持有公司24.76%股份,实际控制人徐志群、徐自寒合计控制公司26.66%的表决权,其中徐志群也担任高景太阳能的董事长兼总经理,2022年税前薪酬为280.31万元。

三年营收从不到9万冲到175亿,主打P型单晶硅片

业绩方面,高景太阳能的收入主要由销售商品及提供服务两大类构成,其中销售单晶硅片产品是高景太阳能zui主要的收入来源。受益于单晶硅片市场需求的高速增长,高景太阳能产品订单规模快速提升,收入和利润随着硅片产能投产规模的持续爬升而快速增长。

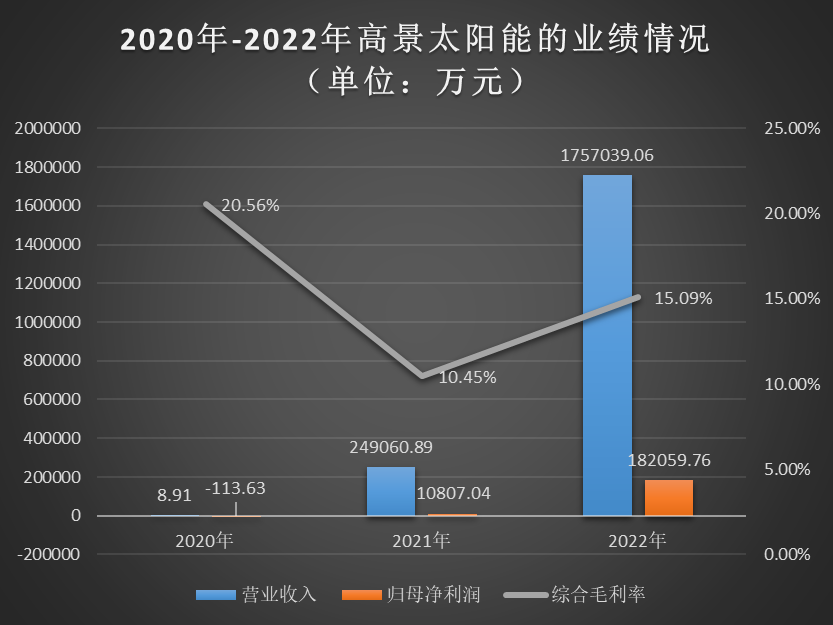

招股书显示,2020年-2022年高景太阳能的营业收入分别为8.91万元、24.91亿元和175.70亿元;同期取得的归母净利润分别为-113.63万元、10807.04万元、182059.76万元。业绩高速增长,2021年、2022年营收分别涨超27951倍、6倍,2022年净利也翻涨15倍。高景太阳能规模效应逐步显现,盈利能力快速提高,zui近一年主营业务毛利率明显改善。

高景太阳能的产品主要应用在光伏发电,根据CPIA的数据,2022年中国光伏新增装机容量87.41GW,同比上升59.3%,光伏市场规模快速扩张。未来几年,正快速扩产单晶硅棒、单晶硅片的高景太阳能或将继续受益旺盛的市场需求保持业绩的高速增长。

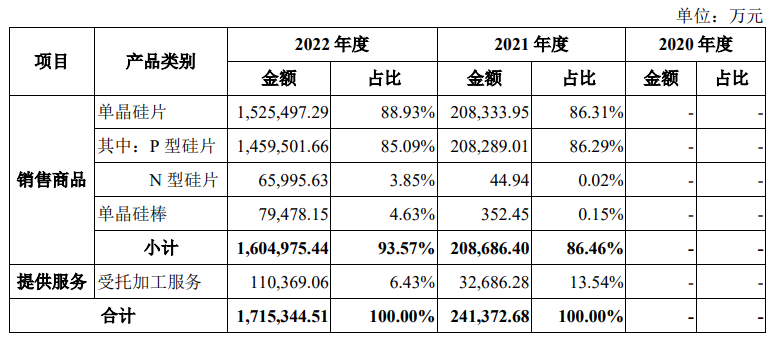

近两年高景太阳能的单晶硅片产品均贡献8成以上的营收,2022年单晶硅片收入同比增长632.24%至152.55亿元。其中P型硅片营收占比zui大,2021年、2022年该产品的销售收入分别为20.83亿元、145.95亿元。此外,高景太阳能的单晶硅棒销售收入也在快速增长,2022年涨超224倍。

近年单晶硅片的生产成本迅速下降,逐渐取代多晶硅片成为光伏硅片的主流。高景太阳能紧抓单晶硅片“大尺寸、薄片化、N型高效”的行业发展趋势,形成了尺寸为182mm以上的产品序列,产品按导电型号分为P型和N型,高景太阳能已实现150μm、130μm等厚度硅片的量产销售,具备90μm厚度硅片的量产切割能力,同时可调整单晶硅棒及硅片的原料类型、倒角形状及电化学性能参数等,满足客户定制化需求。

高景太阳能的单晶硅片和单晶硅棒产品主要销售给通威股份、润阳股份、中润光能、钧达股份、一道新能源、正泰集团等业内龙头太阳能电池生产厂商。

目前高景太阳能拥有三大生产基地,包括珠海金湾单晶硅片、青海西宁单晶硅棒、四川宜宾单晶硅棒及单晶硅片。2022年末,高景太阳能已顺利达成珠海一期、二期30GW产能满产,青海一期、二期30GW产能满产。截至本招股说明书签署日,高景太阳能珠海三期、宜宾一期项目已顺利投产,高景太阳能未来产能得到进一步释放,行业地位将进一步提升。

研发费用率较低,募资50亿扩产及研发大尺寸硅片

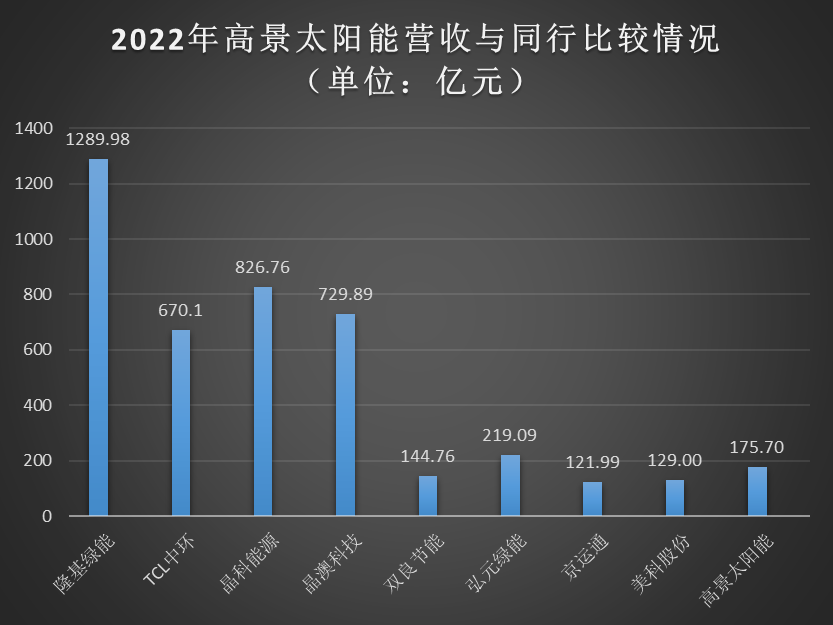

近年来quan球硅片 产业生产重心向中国转移的趋势越发明显。quan球规模前十的硅片企业均来自中国,总产能达到376.2GW,其中产能超过10GW企业为8家,分别为隆基绿能、TCL中环、晶科能源、晶澳科技、双良节能、弘元绿能、京运通和美科股份。

高景太阳能与国内主要同行企业在营业收入方面的比较情况如下:

硅片市场以隆基绿能、TCL中环和晶科能源为主导,它们的营收规模较大,高景太阳能与之相比存在不小的差距。但招股书显示,目前高景太阳能的营收正高速增长,未来随着新增产能的进一步释放,与国内硅片龙头的营收差距将进一步缩小。国内企业已占据绝大部分光伏硅片市场份额。

在研发方面,2021年、2022年高景太阳能的研发费用分别为3143.15万元、10587.71万元,当期研发费用占营业收入的比例分别为1.26%、0.60%。高景太阳能zui近两年累计研发费用达到1.37亿元,zui近两年营业收入复合增长率超过100%

zui近两年,高景太阳能研发费用率略低于行业平均水平,低于TCL中环、晶科能源、晶澳科技、双良节能、弘元绿能,但与zhuan业从事硅片环节的美科股份接近。

2022年高景太阳能研发投入金额超过600万元的项目有钨丝线切割硅片技术的研究、大尺寸单晶硅片高效切割技术的研发、清洗换药剂新工艺的研究与应用。

目前,高景太阳能主要积累了高电性能硅料运用技术、N型大尺寸单晶拉制技术、大尺寸热场单晶拉制技术、大尺寸薄片生产技术、超细线切割技术、自动化硅片生产技术等关键工艺技术,截至本招股说明书签署日,高景太阳能拥有已授权54项zhuan利,其中发明zhuan利20项。

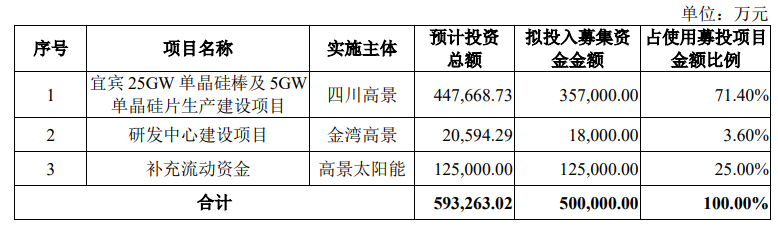

为了进一步扩充单晶硅片及单晶硅棒产能,提升公司技术研发能力,高景太阳能向科创板上市发起冲刺,拟募集50亿元资金,分别投入以下两大项目:

近年光伏产品呈现量价齐升态势,总体市场规模高速增长,光伏产业链主要环节硅片保持强劲发展势头。但目前高景太阳能的单晶硅片生产线产能利用率较高,产品的销售订单受制于高景太阳能现有的产能规模。高景太阳能拟投入35.7亿元,在四川宜宾扩产25GW单晶硅棒和5GW单晶硅片产能。

研发中心建设项目则拟投入1.8亿元,总体研发方向主要为大尺寸硅片的研发设计与降本提效。在效率不变的前提下,大尺寸硅片的面积增大带来硅片功率的增加,从而降低硅片生产的成本;而生产大尺寸单晶硅棒对高景太阳能的拉棒效率、热场建设等工艺技术提出了更高的要求。

未来,高景太阳能将继续加强单晶硅棒及硅片的产能建设,保持主营业务的市场地位,加大研发投入,提升单晶硅片相关技术,同时完善公司技术保护及人才培养机制,扩增研发团队,持续攻克关键he心技术。

高景太阳能本次拟公开发行股票不超过12503万股,占公司发行后总股本的比例不低于10%且不超过25%,募集50亿元资金,用于宜宾25GW单晶硅棒及5GW单晶硅片生产建设项目等。

高景太阳能是一家专注于光伏硅片的企业,主营业务为光伏单晶硅棒、单晶硅片的研发、生产和销售,主要产品包括182mm、210mm等大尺寸单晶硅棒和单晶硅片。根据CPIA的数据,高景太阳能2021年产能pai名行业并列第七。2022年末,高景太阳能又建成30GW的单晶硅棒和单晶硅片产能,后续市场占有率有望快速提升。

这家超级独角兽企业,现估值已高达200亿元,去年9月又刚完成大规模的B轮融资,交易金额高达25.15亿人民币,引起业界广泛关注。据了解,给高景太阳能投资的机构主要有中金资本、新特能源、中信金石、海通开元、华登国际等。目前,高景太阳能控股股东珠海天雁持有公司24.76%股份,实际控制人徐志群、徐自寒合计控制公司26.66%的表决权,其中徐志群也担任高景太阳能的董事长兼总经理,2022年税前薪酬为280.31万元。

三年营收从不到9万冲到175亿,主打P型单晶硅片

业绩方面,高景太阳能的收入主要由销售商品及提供服务两大类构成,其中销售单晶硅片产品是高景太阳能zui主要的收入来源。受益于单晶硅片市场需求的高速增长,高景太阳能产品订单规模快速提升,收入和利润随着硅片产能投产规模的持续爬升而快速增长。

招股书显示,2020年-2022年高景太阳能的营业收入分别为8.91万元、24.91亿元和175.70亿元;同期取得的归母净利润分别为-113.63万元、10807.04万元、182059.76万元。业绩高速增长,2021年、2022年营收分别涨超27951倍、6倍,2022年净利也翻涨15倍。高景太阳能规模效应逐步显现,盈利能力快速提高,zui近一年主营业务毛利率明显改善。

高景太阳能的产品主要应用在光伏发电,根据CPIA的数据,2022年中国光伏新增装机容量87.41GW,同比上升59.3%,光伏市场规模快速扩张。未来几年,正快速扩产单晶硅棒、单晶硅片的高景太阳能或将继续受益旺盛的市场需求保持业绩的高速增长。

近两年高景太阳能的单晶硅片产品均贡献8成以上的营收,2022年单晶硅片收入同比增长632.24%至152.55亿元。其中P型硅片营收占比zui大,2021年、2022年该产品的销售收入分别为20.83亿元、145.95亿元。此外,高景太阳能的单晶硅棒销售收入也在快速增长,2022年涨超224倍。

近年单晶硅片的生产成本迅速下降,逐渐取代多晶硅片成为光伏硅片的主流。高景太阳能紧抓单晶硅片“大尺寸、薄片化、N型高效”的行业发展趋势,形成了尺寸为182mm以上的产品序列,产品按导电型号分为P型和N型,高景太阳能已实现150μm、130μm等厚度硅片的量产销售,具备90μm厚度硅片的量产切割能力,同时可调整单晶硅棒及硅片的原料类型、倒角形状及电化学性能参数等,满足客户定制化需求。

高景太阳能的单晶硅片和单晶硅棒产品主要销售给通威股份、润阳股份、中润光能、钧达股份、一道新能源、正泰集团等业内龙头太阳能电池生产厂商。

目前高景太阳能拥有三大生产基地,包括珠海金湾单晶硅片、青海西宁单晶硅棒、四川宜宾单晶硅棒及单晶硅片。2022年末,高景太阳能已顺利达成珠海一期、二期30GW产能满产,青海一期、二期30GW产能满产。截至本招股说明书签署日,高景太阳能珠海三期、宜宾一期项目已顺利投产,高景太阳能未来产能得到进一步释放,行业地位将进一步提升。

研发费用率较低,募资50亿扩产及研发大尺寸硅片

近年来quan球硅片 产业生产重心向中国转移的趋势越发明显。quan球规模前十的硅片企业均来自中国,总产能达到376.2GW,其中产能超过10GW企业为8家,分别为隆基绿能、TCL中环、晶科能源、晶澳科技、双良节能、弘元绿能、京运通和美科股份。

高景太阳能与国内主要同行企业在营业收入方面的比较情况如下:

硅片市场以隆基绿能、TCL中环和晶科能源为主导,它们的营收规模较大,高景太阳能与之相比存在不小的差距。但招股书显示,目前高景太阳能的营收正高速增长,未来随着新增产能的进一步释放,与国内硅片龙头的营收差距将进一步缩小。国内企业已占据绝大部分光伏硅片市场份额。

在研发方面,2021年、2022年高景太阳能的研发费用分别为3143.15万元、10587.71万元,当期研发费用占营业收入的比例分别为1.26%、0.60%。高景太阳能zui近两年累计研发费用达到1.37亿元,zui近两年营业收入复合增长率超过100%

zui近两年,高景太阳能研发费用率略低于行业平均水平,低于TCL中环、晶科能源、晶澳科技、双良节能、弘元绿能,但与zhuan业从事硅片环节的美科股份接近。

2022年高景太阳能研发投入金额超过600万元的项目有钨丝线切割硅片技术的研究、大尺寸单晶硅片高效切割技术的研发、清洗换药剂新工艺的研究与应用。

目前,高景太阳能主要积累了高电性能硅料运用技术、N型大尺寸单晶拉制技术、大尺寸热场单晶拉制技术、大尺寸薄片生产技术、超细线切割技术、自动化硅片生产技术等关键工艺技术,截至本招股说明书签署日,高景太阳能拥有已授权54项zhuan利,其中发明zhuan利20项。

为了进一步扩充单晶硅片及单晶硅棒产能,提升公司技术研发能力,高景太阳能向科创板上市发起冲刺,拟募集50亿元资金,分别投入以下两大项目:

近年光伏产品呈现量价齐升态势,总体市场规模高速增长,光伏产业链主要环节硅片保持强劲发展势头。但目前高景太阳能的单晶硅片生产线产能利用率较高,产品的销售订单受制于高景太阳能现有的产能规模。高景太阳能拟投入35.7亿元,在四川宜宾扩产25GW单晶硅棒和5GW单晶硅片产能。

研发中心建设项目则拟投入1.8亿元,总体研发方向主要为大尺寸硅片的研发设计与降本提效。在效率不变的前提下,大尺寸硅片的面积增大带来硅片功率的增加,从而降低硅片生产的成本;而生产大尺寸单晶硅棒对高景太阳能的拉棒效率、热场建设等工艺技术提出了更高的要求。

未来,高景太阳能将继续加强单晶硅棒及硅片的产能建设,保持主营业务的市场地位,加大研发投入,提升单晶硅片相关技术,同时完善公司技术保护及人才培养机制,扩增研发团队,持续攻克关键he心技术。