- IC�ͺ�

��ҵ����

- ���֤����

- ��Ա���ͣ���ͨ��Ա

- ������

- �绰��18576232501

- �ֻ���18929337441

- ������

- �绰��18929337441

- �ֻ���18576232501

- ��ַ����������ǿ���ֵ�����㳡2002A

- E-mail��2931180544@qq.com

��Ʒ����

���ĵ�ǰλ�ã�

�����а�ŵо�Ƽ�����˾ > ���Ŷ�̬ > ��Թ�ͨ������IPO����������������ռ�ʹ���diһ��ļ��2�ڶ�����AWGоƬ����Թ�ͨ������IPO����������������ռ�ʹ���diһ��ļ��2�ڶ�����AWGоƬ��

����ʱ�䣺 2023/7/14 10:26:25 | 235 ���Ķ�

���գ���ͨ�������������Ϻ���Թ�ͨ�Ƽ��ɷ�����˾�����¼�ƣ���Թ�ͨ��IPO����������������ļ��2.02��Ԫ��

��Թ�ͨ��һ��רע�ڹ�ͨ�Ų�ҵ�ĸ��¼�����ҵ����˾��λ��ͨ�Ų��ϼ���ͨ���������з�������������ҵ��Ϊ�ͻ��ṩ��ֵ�����컯��PLC���·����PLC���·����Բ��оƬ�����˹����������Ʒ����Թ�ͨ�ɹ�ʵ���˹��˹������ࡢ���˶��α������ϡ�PLC��·��оƬ�Ĺ������ͽ�����������������뵽AWGоƬ�����ȱȹ��·����WDM�˹�Ƭ�Ĺ����������С�

2022��Ӫ�ս�10�ڣ�����������ռ�ʹ���diһ

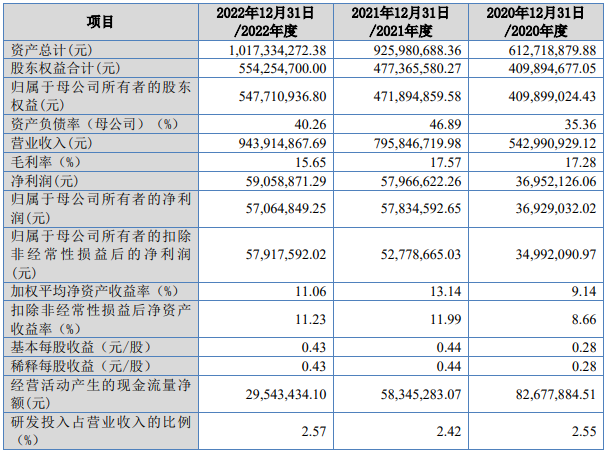

��Ӫҵ����������2020��-2022���Թ�ͨ�ֱ�ʵ��Ӫҵ����5.43��Ԫ��7.96��Ԫ��9.44��Ԫ��ʵ�ֹ�ĸ��ĸ��˾�����ߵľ�����ֱ�Ϊ3692.90��Ԫ��5783.46��Ԫ��5706.48��Ԫ��Ӫ�ճ����������������ƣ�����ĸ������2022�����С���»���

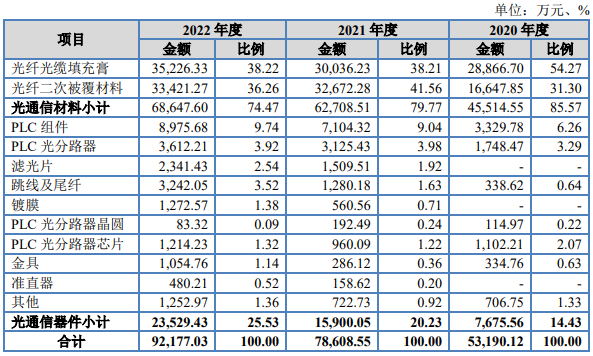

��������ķ�չ����Թ�ͨ�����ˡ��Թ��˹������ࡢ�Թ��˶��α������ϡ���ͨ��������ƷΪ�������ķ�չ��֣�Ŀǰ����Ӫҵ�����빹���ϣ����˹��������Ʒ����ռ�Ƚϴ�bao�����ڹ��˹��������Ʒ����ֱ�Ϊ2.89��Ԫ��3.00��Ԫ��3.52��Ԫ��ռ��Ӫҵ������ı����ֱ�Ϊ54.27%��38.21%��38.22%�������ϸ���г�������ļ۸�Ҳ�ڳ����������ǡ�

����֤ȯʱ�������ġ������幫˾��Թ�ͨ��832063��Ͷ�ʼ�ֵ����bao�桷������ϳ��ɹ��˹��¹ɷ�����˾���ߵġ���PBT�����������㹫ʽ����2022����ڹ������������Ŀǰ��Թ�ͨ�ڹ��ڹ��������г�ռ����ԼΪ40%���ң��Ⱦ���ҵdiһ��

���˶��α��������Ǻ�Թ�ͨ�ĵڶ���Ӫ����Դ��bao�����ڹ��˶��α�������ҵ��ռ�ȷֱ�Ϊ31.30%��41.56%��36.26%��

���������Թ�ͨ����zui���ҵ����ʵ�ǹ�ͨ������ҵ��2022���Թ�ͨ��ͨ����������ͻ��2.35��Ԫ����2020���0.77��Ԫ������205.19%��ҵ������ռ��Ҳ��14.43%������25.53%��

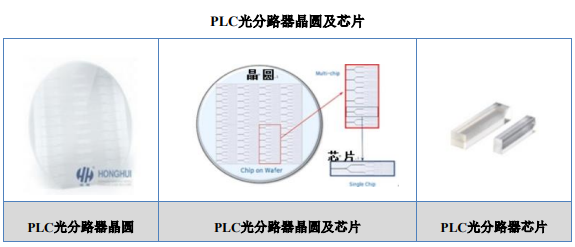

PLC��ƽ��Ⲩ���ļ�ƣ���һ�ֹⲨ��λ��ͬһ��ƽ���ڵĹ�оƬ���켼��ƽ̨��ͨ���ü���ƽ̨����ʯӢ��������������̡���ʴ�ȹ��������PLC���·����Բ���ٶ�PLC���·����Բ�����и��ĥ�ȹ�����Ƴɸ����͵�PLC���·��оƬ����Թ�ͨ����PLC����ƽ̨���Ⱥ��з���PLC���·��оƬ��AWGоƬ�����оƬ��PLC���ȷ�оƬ�ȶ�����͵Ĺ�ͨ��оƬ��

�ڿͻ����棬��Թ�ͨ�IJ�Ʒ�ѻ�ò��ٿͻ����Ͽɣ��������ɡ���𡢺�ͨ����ͨ�����졢���������˾���ȹ�����zhu�����˹���������ҵ�Լ���Ϊ����������Ѹ��������zhi����ͨ���������豸�����̣�ͬʱ��ƷԶ��ŷ���������ǵȹ���

�з�Ͷ�뻹�в�࣬ļ��2�ڶ�����AWGоƬ����������

��ͨ���������ɹ�оƬ�����˼�����������Ϸ�װ��һ����ɵ������������ܵĻ�ϼ�����������һ��ҵ���������ڶࡢ���жȵ͵��г���֣��г��ݶ�Ҳ��ԱȽϷ�ɢ��

�Ӳ�Ʒ��������quan����Ҫ��ͨ���������Ҿ�����������Դ��оƬ���������ģ���Ʒ�����ﵽ100Gb/s���ʼ����ϵ�ˮƽ��������ҵ����Դ���������ٹ��շ�ģ����еͶ�ϸ���г���ǿ�����ڸ߶���Դ��������ģ�鷽��������ռ仹�ܴ��⣬���������г���չҲ��Ϊ�ڶ��ͨ���������̵Ĺ�ͬѡ��Թ�ͨҲ�ڻ������֡�

�ڹ��˹�����������Թ�ͨ�ľ���������ҪΪ�β����������㲩�����ݴ�Դ��ͨ���ڹ��˶��α������ϣ���Թ�ͨ�ľ���������Ϊӯï�������������ɭ���Ϻ��º裻�ڹ�ͨ����������Թ�ͨ�������˼ѹ��ӡ������Ƽ������ָ�����·ͨ�������µء��㶫��оԴ���к̷�����Wooriro��PPI Inc.��Lumentum��Coherent Corp.������Ƽ���ͳ�¹�Ѷ�ȡ�

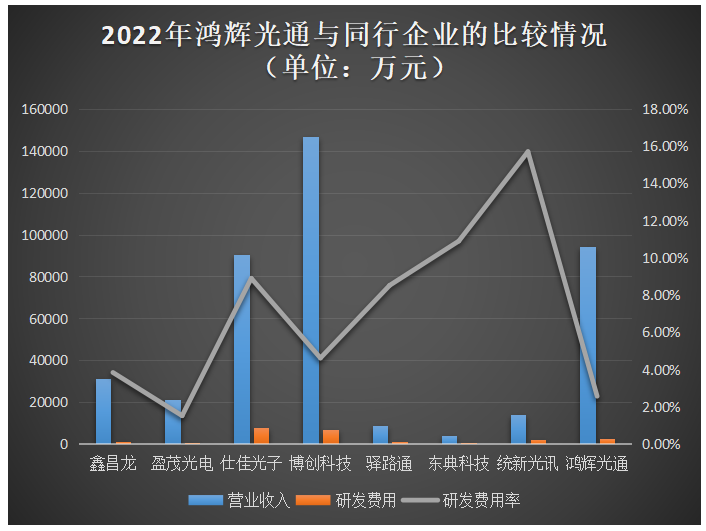

2022���Թ�ͨ��Ӫҵ���롢�з����á��з������ʷ�����ͬ����ҵ�ıȽϣ�

��Թ�ͨ��Ӫ�չ�ģ��С�ڲ����Ƽ������з�Ͷ��Ȳ���Ӫ�չ�ģ��С���˼ѹ��ӣ�ͳ�¹�Ѷ���з�������������Ϻ�Թ�ͨ���з�����������ͼ�ϣ�Ҳչ���˺�Թ�ͨ���з����㡣��Թ�ͨ�����з�Ͷ��5735.38��Ԫ��Ŀǰӵ��74���з���Ա��130��zhuan��������

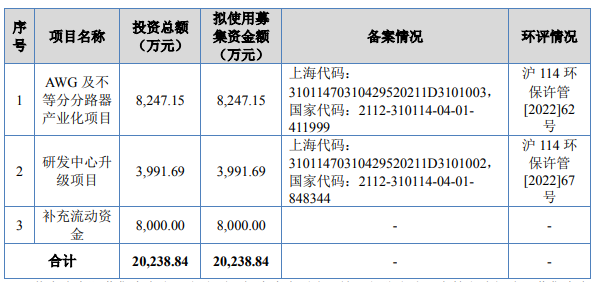

Ϊ��Ӧ�Խ���������ս����Թ�ͨ���̱��������У�ļ��20238.84��Ԫ�ʽ�Ͷ������������Ŀ��

��������������з��Լ���PLC���·��оƬ�ϵĴ��ģ�������飬��Թ�ͨ��������ƽ��Ⲩ�������he�ļ����������������ߵ�AWG��Բ��оƬҲ�Ѿ��ɹ�����������������DZ�ڿͻ����в��ԡ�

��Թ�ͨ��Ͷ��0.82��Ԫļ���ʽ�AWG�����ȷַ�·����ҵ����Ŀ���Խ�һ������AWGоƬ�����������ȷַ�·����������������߹�˾ӯ��������һ���̶���Ҳ�ƶ����и߶�AWG��Բ��оƬ��������

�ڹ�ͨ������оƬ������оƬ����ͻ�ƹ��⳧�̼���¢�ϣ��γ������������ƣ�ͬʱ��ҵ�ڲ���ling�ȳ��̷�Ͷ����Դ����������AWG��TOFоƬ��LiNbo3������оƬ�����ɹ�ģ����з���Ϊ��Ӧ�Լ��ҵ��г���������Թ�ͨ��Ͷ�����ǧ�������з����ģ�������˾�������ࡢ����PBT���߶˹�ͨ������оƬ���з��ʹ���������

bao�����ڣ���Թ�ͨ���ʲ���ծ�ʣ�ĸ��˾���ֱ�Ϊ35.36%��46.89%��40.26%��Ϊ�˽���˾���ʲ���ծ�ʣ���Թ�ͨ��8000��Ԫļ���ʽ����ڲ��乫˾�����ʽ������Թ�ͨ������IPO�ܴ��سɹ�������������˾��Ӫ�������з����ʽ�����

��Թ�ͨ��һ��רע�ڹ�ͨ�Ų�ҵ�ĸ��¼�����ҵ����˾��λ��ͨ�Ų��ϼ���ͨ���������з�������������ҵ��Ϊ�ͻ��ṩ��ֵ�����컯��PLC���·����PLC���·����Բ��оƬ�����˹����������Ʒ����Թ�ͨ�ɹ�ʵ���˹��˹������ࡢ���˶��α������ϡ�PLC��·��оƬ�Ĺ������ͽ�����������������뵽AWGоƬ�����ȱȹ��·����WDM�˹�Ƭ�Ĺ����������С�

2022��Ӫ�ս�10�ڣ�����������ռ�ʹ���diһ

��Ӫҵ����������2020��-2022���Թ�ͨ�ֱ�ʵ��Ӫҵ����5.43��Ԫ��7.96��Ԫ��9.44��Ԫ��ʵ�ֹ�ĸ��ĸ��˾�����ߵľ�����ֱ�Ϊ3692.90��Ԫ��5783.46��Ԫ��5706.48��Ԫ��Ӫ�ճ����������������ƣ�����ĸ������2022�����С���»���

��������ķ�չ����Թ�ͨ�����ˡ��Թ��˹������ࡢ�Թ��˶��α������ϡ���ͨ��������ƷΪ�������ķ�չ��֣�Ŀǰ����Ӫҵ�����빹���ϣ����˹��������Ʒ����ռ�Ƚϴ�bao�����ڹ��˹��������Ʒ����ֱ�Ϊ2.89��Ԫ��3.00��Ԫ��3.52��Ԫ��ռ��Ӫҵ������ı����ֱ�Ϊ54.27%��38.21%��38.22%�������ϸ���г�������ļ۸�Ҳ�ڳ����������ǡ�

����֤ȯʱ�������ġ������幫˾��Թ�ͨ��832063��Ͷ�ʼ�ֵ����bao�桷������ϳ��ɹ��˹��¹ɷ�����˾���ߵġ���PBT�����������㹫ʽ����2022����ڹ������������Ŀǰ��Թ�ͨ�ڹ��ڹ��������г�ռ����ԼΪ40%���ң��Ⱦ���ҵdiһ��

���˶��α��������Ǻ�Թ�ͨ�ĵڶ���Ӫ����Դ��bao�����ڹ��˶��α�������ҵ��ռ�ȷֱ�Ϊ31.30%��41.56%��36.26%��

���������Թ�ͨ����zui���ҵ����ʵ�ǹ�ͨ������ҵ��2022���Թ�ͨ��ͨ����������ͻ��2.35��Ԫ����2020���0.77��Ԫ������205.19%��ҵ������ռ��Ҳ��14.43%������25.53%��

PLC��ƽ��Ⲩ���ļ�ƣ���һ�ֹⲨ��λ��ͬһ��ƽ���ڵĹ�оƬ���켼��ƽ̨��ͨ���ü���ƽ̨����ʯӢ��������������̡���ʴ�ȹ��������PLC���·����Բ���ٶ�PLC���·����Բ�����и��ĥ�ȹ�����Ƴɸ����͵�PLC���·��оƬ����Թ�ͨ����PLC����ƽ̨���Ⱥ��з���PLC���·��оƬ��AWGоƬ�����оƬ��PLC���ȷ�оƬ�ȶ�����͵Ĺ�ͨ��оƬ��

�ڿͻ����棬��Թ�ͨ�IJ�Ʒ�ѻ�ò��ٿͻ����Ͽɣ��������ɡ���𡢺�ͨ����ͨ�����졢���������˾���ȹ�����zhu�����˹���������ҵ�Լ���Ϊ����������Ѹ��������zhi����ͨ���������豸�����̣�ͬʱ��ƷԶ��ŷ���������ǵȹ���

�з�Ͷ�뻹�в�࣬ļ��2�ڶ�����AWGоƬ����������

��ͨ���������ɹ�оƬ�����˼�����������Ϸ�װ��һ����ɵ������������ܵĻ�ϼ�����������һ��ҵ���������ڶࡢ���жȵ͵��г���֣��г��ݶ�Ҳ��ԱȽϷ�ɢ��

�Ӳ�Ʒ��������quan����Ҫ��ͨ���������Ҿ�����������Դ��оƬ���������ģ���Ʒ�����ﵽ100Gb/s���ʼ����ϵ�ˮƽ��������ҵ����Դ���������ٹ��շ�ģ����еͶ�ϸ���г���ǿ�����ڸ߶���Դ��������ģ�鷽��������ռ仹�ܴ��⣬���������г���չҲ��Ϊ�ڶ��ͨ���������̵Ĺ�ͬѡ��Թ�ͨҲ�ڻ������֡�

�ڹ��˹�����������Թ�ͨ�ľ���������ҪΪ�β����������㲩�����ݴ�Դ��ͨ���ڹ��˶��α������ϣ���Թ�ͨ�ľ���������Ϊӯï�������������ɭ���Ϻ��º裻�ڹ�ͨ����������Թ�ͨ�������˼ѹ��ӡ������Ƽ������ָ�����·ͨ�������µء��㶫��оԴ���к̷�����Wooriro��PPI Inc.��Lumentum��Coherent Corp.������Ƽ���ͳ�¹�Ѷ�ȡ�

2022���Թ�ͨ��Ӫҵ���롢�з����á��з������ʷ�����ͬ����ҵ�ıȽϣ�

��Թ�ͨ��Ӫ�չ�ģ��С�ڲ����Ƽ������з�Ͷ��Ȳ���Ӫ�չ�ģ��С���˼ѹ��ӣ�ͳ�¹�Ѷ���з�������������Ϻ�Թ�ͨ���з�����������ͼ�ϣ�Ҳչ���˺�Թ�ͨ���з����㡣��Թ�ͨ�����з�Ͷ��5735.38��Ԫ��Ŀǰӵ��74���з���Ա��130��zhuan��������

Ϊ��Ӧ�Խ���������ս����Թ�ͨ���̱��������У�ļ��20238.84��Ԫ�ʽ�Ͷ������������Ŀ��

��������������з��Լ���PLC���·��оƬ�ϵĴ��ģ�������飬��Թ�ͨ��������ƽ��Ⲩ�������he�ļ����������������ߵ�AWG��Բ��оƬҲ�Ѿ��ɹ�����������������DZ�ڿͻ����в��ԡ�

��Թ�ͨ��Ͷ��0.82��Ԫļ���ʽ�AWG�����ȷַ�·����ҵ����Ŀ���Խ�һ������AWGоƬ�����������ȷַ�·����������������߹�˾ӯ��������һ���̶���Ҳ�ƶ����и߶�AWG��Բ��оƬ��������

�ڹ�ͨ������оƬ������оƬ����ͻ�ƹ��⳧�̼���¢�ϣ��γ������������ƣ�ͬʱ��ҵ�ڲ���ling�ȳ��̷�Ͷ����Դ����������AWG��TOFоƬ��LiNbo3������оƬ�����ɹ�ģ����з���Ϊ��Ӧ�Լ��ҵ��г���������Թ�ͨ��Ͷ�����ǧ�������з����ģ�������˾�������ࡢ����PBT���߶˹�ͨ������оƬ���з��ʹ���������

bao�����ڣ���Թ�ͨ���ʲ���ծ�ʣ�ĸ��˾���ֱ�Ϊ35.36%��46.89%��40.26%��Ϊ�˽���˾���ʲ���ծ�ʣ���Թ�ͨ��8000��Ԫļ���ʽ����ڲ��乫˾�����ʽ������Թ�ͨ������IPO�ܴ��سɹ�������������˾��Ӫ�������з����ʽ�����